Panorama des cessions-acquisitions de PME dans le secteur de la Santé

28 novembre 2022

Retour aux articlesL’insolente attractivité des PME du secteur de la santé

Après une année 2021 record, marquée par la sortie progressive de la crise sanitaire et le rebond de l’activité économique, le marché des transmissions confirme sa résilience dans le secteur de la santé au premier semestre 2022, enregistrant des résultats supérieurs à ceux qui avaient été constatés avant la crise sanitaire, en dépit de la dégradation de la conjoncture économique et des perspectives de croissance.

Au total, notre panorama recense 66 opérations de transmission réalisées dans le secteur de la santé au cours du premier semestre 2022. Un niveau bien supérieur à ceux enregistrés en 2020 et, avant la pandémie, en 2019, mais inférieur à ce qui avait été constaté sur toute l’année 2021, une année record (146 opérations) marquée par le rebond de l’activité économique et la concrétisation d’opérations dont certaines avaient été gelées pendant la crise sanitaire.

« Les résultats du premier semestre 2022 témoignent de la résilience et de l’attractivité structurelle du secteur de la santé en France. Notre système de protection sociale garantit en effet aux investisseurs de ce secteur une forte visibilité sur des revenus en hausse, ce qui suscite naturellement des convoitises notamment des fonds d’investissements qui ont été particulièrement actifs sur ce premier semestre, d’autant que les barrières réglementaires ont tendance à s’assouplir et à ouvrir le jeu pour de nouvelles opportunités d’acquisition »

déclare Marc Sabaté, Associé & directeur général d’In Extenso Finance.

« Le dynamisme constaté au cours du premier semestre 2022 sur le marché des transmissions du secteur de la santé est tiré par l’ensemble des sous-secteurs qui le composent. Toutefois, il est à noter que le secteur des cliniques vétérinaires, autrefois atomisé entre une myriade d’acteurs indépendants, connait actuellement un fort mouvement de consolidation, comme d’autres activités de santé réglementées avant lui, et totalise à lui seul 32% des opérations réalisées dans le secteur de la santé depuis le début de l’année 2022. »

analyse Olivier Renault, Avocat associé au cabinet Lamartine Conseil.

Un secteur particulièrement concentré en Île-de-France

L’une des spécificités du secteur de la santé, c’est qu’il est particulièrement concentré en Île-de-France. En effet, alors que la 6ème édition du Panorama Régions & Transmission (mars 2022) témoignait d’un axe Paris-Lyon fort, avec 22% des opérations réalisées en Île-de-France et 20% en Auvergne-Rhône-Alpes, dans le secteur de la santé, la région-capitale concentre à elle seule 37% des opérations.

Un secteur qui attire de plus en plus les investissements étrangers, les fonds d’investissement et les sociétés cotées

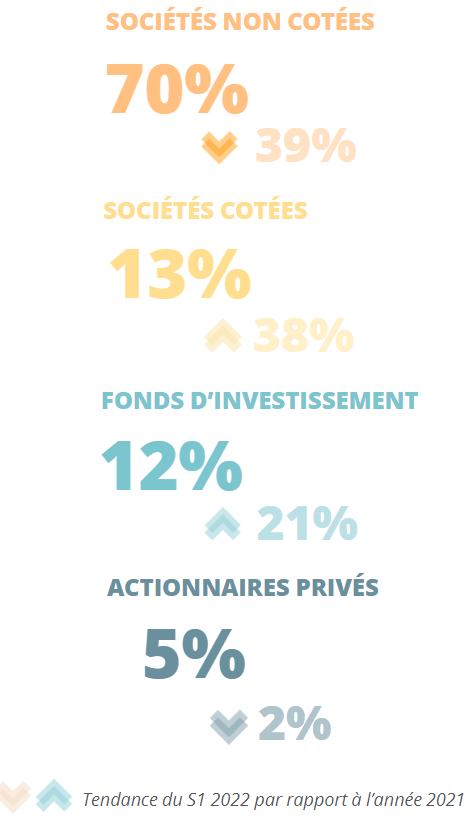

Du côté des acquéreurs, la tendance est marquée, dans ce secteur, par l’accroissement de la part des sociétés cotées et des fonds d’investissement dans les opérations réalisées au premier semestre 2022, témoignant de l’ouverture progressive du marché et de sa rentabilité structurelle. L’attractivité spécifique du secteur de la santé s’observe également dans la nationalité des acquéreurs avec 27% des opérations réalisées par des acquéreurs étrangers, contre une moyenne de 17% pour l’ensemble des secteurs. Parmi les nationalités des sociétés étrangères qui acquièrent le plus de sociétés françaises du secteur de la santé, figure en première place le Royaume-Uni (à 66%), suivi par les Etats-Unis (9%), l’Allemagne (9%), puis la Suisse (6%).

Du côté des cédants, les vendeurs actionnaires privés (familles, fondateurs et managers) sont très majoritaires (78%) tandis que la stratégie de rotation des portefeuilles de participations des fonds d’investissement reste similaire à celle observée en 2021.

Un dynamisme porté par l’ensemble des sous-secteurs

Ce dynamisme est tiré par l’ensemble des sous-secteurs qui composent le marché de la santé :

- Le secteur des cliniques vétérinaires connait actuellement un mouvement prononcé de concentration, porté par une forte croissance du nombre d’animaux domestiques et un environnement réglementaire plus favorable sur les animaux d’élevage. Ce mouvement porté par une douzaine de groupes français et européens (IVC Evidencia, MonVéto, Anicura en tête) a su faire face à un environnement juridique complexe au regard des restrictions d’ordre légal et réglementaire actuellement applicables en France.

- Le secteur de la production pharmaceutique et paramédicale enregistre quant à lui majoritairement des opérations de taille très importante (sur 9 opérations, 5 sont à recenser sur le segment de valorisation de 15 à 50M€). Au regard de la taille des groupes cibles, ces opérations sont souvent propices à la mise en place de schémas d’actionnariat salarié, tels que les FCPE de reprise afin de partager la valeur des performances. Les fonds d’investissement, sans surprise, sont particulièrement présents dans ce secteur et réalisent 32% des acquisitions.

- Le secteur des logiciels santé et e-services demeure également très dynamique avec 5 opérations réalisées au premier semestre 2022. Il est porté, d’une part, par la digitalisation des soins et des services de santé moins exposée aux contraintes légales et réglementaires qui constituent aujourd’hui un pré-requis des politiques de santé des Etats et, d’autre part, par l’émergence de nouvelles startups dans ce secteur. Medical Device Venture qui a fait son entrée en bourse début 2022 est emblématique d’un secteur en pleine croissance, qui apporte des solutions disruptives dans le domaine de la santé.

- Le secteur des équipements médicaux a donné lieu à 9 opérations lors du premier semestre 2022. Il repose sur une multiplicité d’acteurs aux origines variées qui vont de la création de nouveaux dispositifs avec une composante très « venture » à des spécialités issues de reconversion d’activités anciennes (ex : Cousin médical, spécialiste du fil chirurgical issu de l’industrie textile), en passant par les producteurs de consommables ou de biens d’équipements destinés à l’imagerie médicale.

- Le secteur des hôpitaux, cliniques et EHPAD a moins progressé avec 3 opérations recensées au premier semestre 2022, ce qui s’explique par le fait que les marchés des EHPAD et des cliniques soient déjà largement concentrés. Néanmoins, des marges de manœuvre subsistent encore, un nombre important d’acteurs régionaux continuant d’opérer dans le secteur des EHPAD notamment, tandis que des groupes indépendants continuent à rechercher un adossement financier.

- Le secteur des laboratoires de biologie médicale, qui a été le premier à enclencher une phase de consolidation, continue de se concentrer avec 9 opérations réalisées au premier semestre 2022.

En effet, quelques grosses structures ont émergé sous la forme de regroupements (Ex : Bio Group ou Cerballiance) ou d’entités (Eurofins Biologie Médicale).

- Le secteur de la santé à la personne, continue de susciter la convoitise de groupes de cliniques puisqu’il offre la possibilité d’activer des synergies importantes et d’optimiser la qualité du service rendu ainsi qu’une gamme élargie des services

- Le secteur des centres de santé poursuit sa progression, avec 2 opérations recensées au premier semestre 2022, porté par la nécessité de répondre à la transformation de l’organisation de l’offre de soins de santé en ville.

- Le secteur de la distribution de produits pharmaceutiques et cosmétiques a fait l’objet d’un fort mouvement de concentration et d’une dynamique d’innovation importante, avec le lancement de nouveaux produits, de nouvelles marques et le développement de nouveaux modes de distribution. Porté, en outre, par une forte croissance, les opérations de ce secteur sont caractérisées par des multiples de valorisation élevés lors des transactions.

Retrouvez le panorama annuel « Régions & Transmission » édition 6, mars 2022 : https://finance.inextenso.fr/regions-transmission/

A propos d’In Extenso Finance

In Extenso Finance est un acteur de référence dans le conseil en stratégie et ingénierie financière et dans l’accompagnement et la conduite d’opérations de cession, acquisition, financement et Equity Capital Market pour les PME et les dirigeants. Reconnu comme un des leaders français du Small Market, In Extenso Finance accompagne les entreprises cotées et non cotées, de 1 à 100 millions d’euros de chiffre d’affaires et a réalisé plus de 1000 opérations de fusions et acquisitions.

In Extenso Finance est une entité du groupe In Extenso (255 bureaux en France, 5000 collaborateurs, 500 millions d’euros de chiffres d’affaires.

A propos de Lamartine Conseil

Leader historique des opérations de M&A et de capital investissement dans la catégorie Smid Cap, Lamartine Conseil est un cabinet d’avocats de référence. Présent à Paris, Lyon, Aix/Marseille et Bordeaux, il dispose d’une pratique dans tous les domaines du conseil et du contentieux en droit des affaires et propose un service sur mesure résolument axé sur la transmission des PME.

Au gré des missions confiées par ses clients, il a développé une expertise pointue dans le secteur de la santé et dispose désormais d’un savoir-faire dédié à la gestion des problématiques des acteurs dans ce secteur.

A propos d’Epsilon Research

Epsilon Research est une société indépendante basée à Paris (‘fintech’) offrant des outils logiciels, bases de données, indices de prix et analyses sur le marché M&A non coté (fusion-acquisitions, capital investissement).

Epsilon publie depuis 2007 l’indice Agros, indice de référence sur l’évolution des prix des sociétés non cotées en Europe. La société a développé la première base de données sur les multiples d’acquisition de PME en Europe (‘EMAT’), et un logiciel unique (mode Cloud) de CRM / gestion des opérations M&A non cotées, à l’attention des professionnels – conseils M&A, fonds d’investissement, évaluateurs, entreprises.

Point méthodologique

- Transactions étudiées

2. Données collectées

Les principales informations collectées sont les suivantes :

- Transaction

- Date d’annonce / de closing de la transaction

- Type de transaction

- Structure de l’opération : Pourcentage acquis, prix si disponible, earn-out

- Description de la cible, des acquéreurs, et des vendeurs

- Siren (pour les sociétés françaises, afin de valider leur identité)

- Localisation (département du siège social pour les sociétés françaises)

- Description de l’activité

- Secteur(s) d’activité, à partir de la nomenclature développée par Epsilon (~400 secteurs / sous-secteurs)

- Actionnaire(s), permettant de distinguer une typologie des acteurs du deal : société / actionnaire privé (fondateur, management, famille) / fonds de capital-investissement

- Société privée ou cotée

- Eléments financiers

- Chiffre d’affaires et EBITDA de la cible

- Fourchette de Valeur d’Entreprise (VE), si le prix de la transaction n’a pas été retrouvé, calculée à partir du multiple médian du secteur d’activité de la cible, pour les deals des 5 dernières années dont la VE est comprise entre 1M€ et 50M€ (Source : base EMAT d’Epsilon)

NB : L’activité M&A en valeur est calculée comme la somme des VE estimées (transaction par transaction)

3. Traitement des données

L’analyse des transactions nous a amené à sélectionner un panel en fonction de l’angle retenu. Les données retenues sont les suivantes :

- Volume global de transactions

L’ensemble du panel est retenu. Cela représente près de 146 cessions concernant des PME dont la valorisation est comprise entre 1 et 50 M€, réalisées en France métropolitaine du 1 janvier au 31 décembre 2021.