Régions & Transmission : 7ème édition – 2022 : Sur fond de stop-and-go psychologique, le marché des cessions-acquisitions a résisté !

9 mai 2023

Retour aux articles

Boulogne-Billancourt, le 09/05/2023

In Extenso Finance, leader dans l’accompagnement des entreprises pour leurs opérations de cession/transmission, d’acquisition et d’ingénierie financière, publie la septième édition de « Régions & Transmission : panorama des cessions et acquisitions de PME », en partenariat avec Epsilon Research.

Le Panorama 2023 couvre la totalité de l’année 2022 dans laquelle un échantillon significatif de 1 080 opérations a été analysé en détail ; opérations dont le montant s’établit sur la tranche de valorisation de 1 à 50 millions d’euros. Cette base de données, dont la couverture ne cesse de s’élargir, permet ainsi de décrypter l’évolution des opérations de cession-transmission de PME (opérations de cession majoritaire) région par région, secteur d’activité par secteur d’activité.

A cette analyse s’ajoutent 12 focus régionaux qui détaillent :

- Le nombre de transactions

- Les tranches de valorisation

- Une sélection d’opérations significatives

- Les secteurs d’activité les plus représentés en nombre d’opérations

- Le profil des acquéreurs et des vendeurs

- La géographie des acquéreurs

Confronté à la hausse des taux d’intérêt, aux tensions inflationnistes et aux incertitudes liées à la guerre en Ukraine, le marché des cessions-acquisitions de PME a fait preuve d’une forte résilience en 2022. Enregistrant 1 080 opérations (contre 1 172 en 2021), l’activité du marché des cessions-acquisitions n’a reculé que de -8% par rapport à 2021, qui était une année exceptionnelle de rattrapage. Tiré par certains secteurs, le mouvement de financiarisation de l’économie ainsi que par le dynamisme de certaines régions, le marché des cessions-acquisitions devrait continuer, en 2023, à prouver sa solidité.

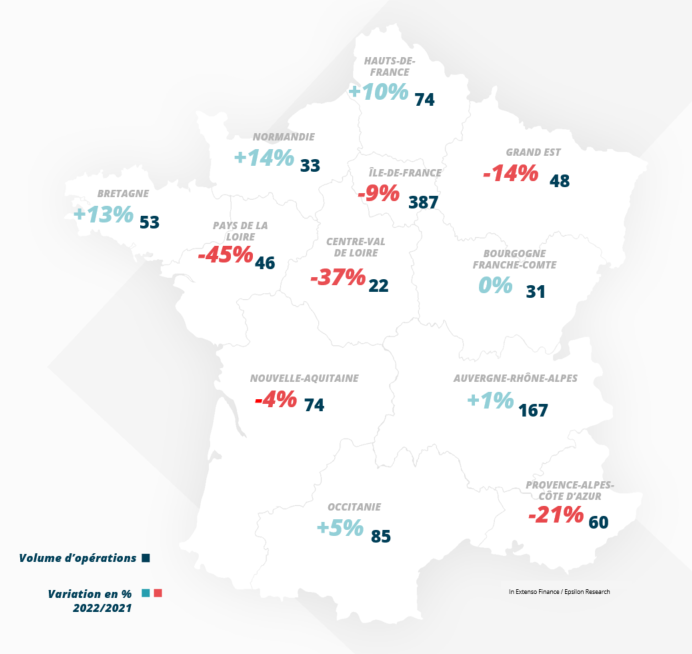

La Bretagne, la Normandie, les Hauts-de-France et l’Occitanie rattrapent l’axe Paris-Lyon, qui demeure largement en tête

L’axe Paris-Lyon reste, en 2022, largement en tête en matière de volume d’opérations, totalisant à eux deux 51% des transactions. Si l’Ile-de-France enregistre pour la première fois une baisse du volume de ses opérations, après une année 2021 exceptionnelle de rebond, elle totalise néanmoins 35% des opérations, forte d’un tissu économique diversifié, dont le dynamisme est tiré par l’organisation des Jeux Olympiques et Paralympiques ainsi que par les travaux du Grand Paris. Forte d’un marché de l’emploi en plein boom et de PME appartenant à des secteurs d’activité variés, la région AURA a continué de voir le nombre de ses opérations (167) de cessions-acquisitions augmenter en 2022, notamment dans le secteur TMT et continue ainsi de s’affirmer de plus en plus comme une région moteur de l’économie française.

Les régions Bretagne, Hauts-de-France, Normandie et Occitanie ont également su tirer leur épingle du jeu. Première région de France en production agroalimentaire et historiquement investie dans les secteurs des TMT, deux secteurs attisant la convoitise des acquéreurs, la Bretagne a vu ses opérations de cessions-acquisitions fortement progresser en 2022. De même, les Hauts-de-France (+10%) sont particulièrement dynamiques dans 3 secteurs qui connaissent une consolidation croissante : les TMT, les Services et le BTP. La Normandie, qui avait moins connu l’effet rebond en 2021, reprend en 2022 le chemin de la croissance en matière de cessions-acquisitions (+14%). La région Occitanie, en 3e position derrière l’Ile-de-France et la région AURA, confirme sa montée en puissance, notamment grâce à sa transition réussie vers l’économie du digital.

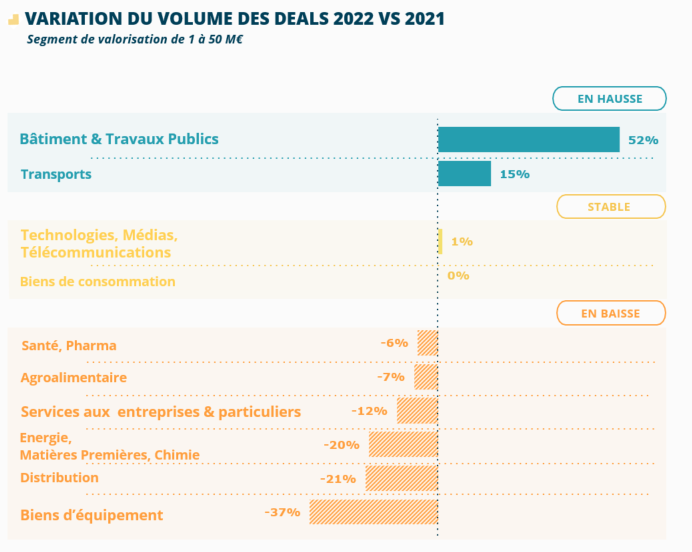

Les secteurs du BTP, des Transports et des TMT en tête de peloton

Contrairement à 2021, où l’ensemble des secteurs avait bénéficié de l’effet rebond, l’année 2022 est beaucoup plus contrastée.

Tiré par les chantiers du Grand Paris, la préparation des Jeux Olympiques et Paralympiques, et la montée en puissance des exigences et des normes environnementales, qui nécessitent d’agréger de nouvelles compétences, le secteur du BTP reste très dynamique (+52% ; 112 opérations) pour la deuxième année post Covid, notamment pour les sociétés du second œuvre qui sont les plus prisées par les acquéreurs.

Le secteur des Transports est, quant à lui, soumis à une tendance lourde de consolidation progressive (+15% ; 43 opérations). Les moyennes et les grandes entreprises de ce secteur se développent au détriment des micro-entreprises, car l’activité à faible marge est soumise à une importante pression concurrentielle.

Le secteur des Technologies, Medias et Télécommunications (TMT) reste le plus actif et le plus prisé par les sociétés étrangères, avec un niveau élevé d’opérations qui se maintient en 2022 (332 opérations). Les sociétés d’édition de logiciel SaaS, qui présentent des perspectives de rendement élevées et prévisibles, sont les plus recherchées par les acquéreurs, tous secteurs confondus, et représentent à elles seules 16% des opérations de l’année.

Les secteurs Santé-Pharma, Agroalimentaire, Energie, Matières premières, Chimie et Distribution sont quant à eux, en retrait, par rapport à 2021.

Poursuite de la financiarisation de l’économie, stabilité de son internationalisation

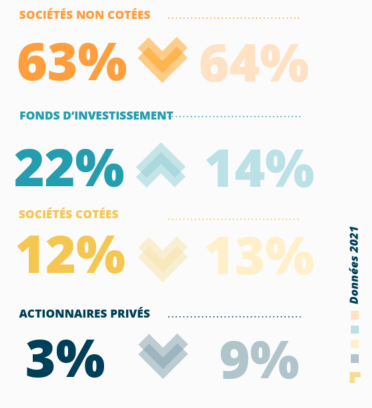

Le mouvement de financiarisation de l’économie s’est renforcé. Les fonds d’investissement, qui avaient déjà en 2021, renforcé leur stratégie d’acquisition ont continué d’accroître le niveau de leurs investissements dans les PME françaises passant de 14% en 2021 à 22% en 2022, notamment dans les secteurs du BTP, des Biens d’équipement et des Biens de consommation. Les fonds disposant d’un volume de liquidités important en 2022 ont soutenu les stratégies de croissance externe de leurs participations.

Les sociétés, cotées et non cotées, constituent néanmoins 75% des acquéreurs et ont été très actives dans des opérations de croissance externe dans les secteurs des TMT et des Services.

A noter : le secteur des Transports reste largement dominé par des acquisitions réalisées par des sociétés non cotées, représentant à elles seules plus d’une opération sur quatre dans ce secteur.

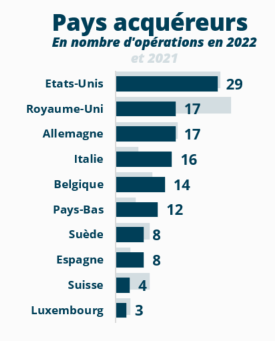

Au niveau national, la part des acquéreurs français reste stable par rapport à 2021 (83%). Les deals intra régionaux représentent environ 1/4 des opérations.

Au niveau international, la part des acquéreurs reste stable (17%). Toutefois, les Etats-Unis sont devenu le premier acquéreur étranger (29 opérations), passant devant le Royaume-Uni (17 opérations) et l’Allemagne (17 opérations aussi).

Contacts :

| A propos d’In Extenso Finance In Extenso Finance est un acteur de référence dans le conseil en stratégie et ingénierie financière et dans l’accompagnement et la conduite d’opérations de cession, acquisition, financement et Equity Capital Market pour les PME et leurs dirigeants. Reconnu comme un des leaders français du Small Market, In Extenso Finance accompagne les entreprises cotées et non cotées, de 1 à 100 millions d’euros de chiffre d’affaires et a réalisé plus de 1000 opérations de fusions et acquisitions. In Extenso Finance est une entité du groupe In Extenso (250 bureaux en France, 5800 collaborateurs, 500 millions d’euros de chiffre d’affaires). Pour en savoir plus, finance.inextenso.fr Pour en savoir plus, https://finance.inextenso.fr/ | A propos d’Epsilon Research Epsilon Research est une société indépendante basée à Paris (‘fintech’) offrant des outils logiciels, bases de données, indices de prix et analyses sur le marché M&A non coté (fusions-acquisitions, capital investissement). Epsilon publie depuis 2007 l’indice Argos, indice de référence sur l’évolution des prix des sociétés non cotées en Europe. La société a développé la première base de données sur les multiples d’acquisition de PME en Europe (‘EMAT’), et un logiciel unique (mode Cloud) de CRM / gestion des opérations M&A non cotées, à l’attention des professionnels – conseils M&A, fonds d’investissement, évaluateurs, entreprises. Contact : Grégoire Buisson. T : 01 47 70 30 24 M : gregoire.buisson@epsilon-research.com |

Point méthodologique

1. Transactions étudiées

2. Données collectées

Les principales informations collectées sont les suivantes :

- Transaction

- Date d’annonce / de closing de la transaction

- Type de transaction

- Structure de l’opération : Pourcentage acquis, prix si disponible, earn-out

- Description de la cible, des acquéreurs, et des vendeurs

- Siren (pour les sociétés françaises, afin de valider leur identité)

- Localisation (département du siège social pour les sociétés françaises)

- Description de l’activité

- Secteur(s) d’activité, à partir de la nomenclature développée par Epsilon (~400 secteurs / sous-secteurs)

- Actionnaire(s), permettant de distinguer une typologie des acteurs du deal : société / actionnaire privé (fondateur, management, famille) / fonds de capital-investissement

- Société privée ou cotée

- Eléments financiers

- Chiffre d’affaires et EBITDA de la cible

- Fourchette de Valeur d’Entreprise (VE), si le prix de la transaction n’a pas été retrouvé, calculée à partir du multiple médian du secteur d’activité de la cible, pour les deals des 5 dernières années dont la VE est comprise entre 1M€ et 50M€ (Source : base EMAT d’Epsilon)

NB : L’activité M&A en valeur est calculée comme la somme des VE estimées (transaction par transaction)

3. Traitement des données

L’analyse des transactions nous a amené à sélectionner un panel en fonction de l’angle retenu. Les données retenues sont les suivantes :

- Volume global de transactions

L’ensemble du panel est retenu. Cela représente 1080 cessions concernant des PME dont la valorisation est comprise entre 1 et 50 M€, réalisées en France métropolitaine du 1 janvier au 31 décembre 2022.

- Dynamisme des transactions comparé au nombre de PME

L’ensemble du panel est retenu. Pour mesurer le dynamisme des transactions, nous avons rapproché la part des transactions de la région sur la part des PME de la région. Cette information permet de présenter un indice de dynamisme des transactions. Cet indice n’est pas un taux de cession par région mais plutôt un indicateur de comparaison entre les régions.