Panorama 2026 : Regard d’Expert : agroalimentaire

4 mai 2026

Retour aux articles

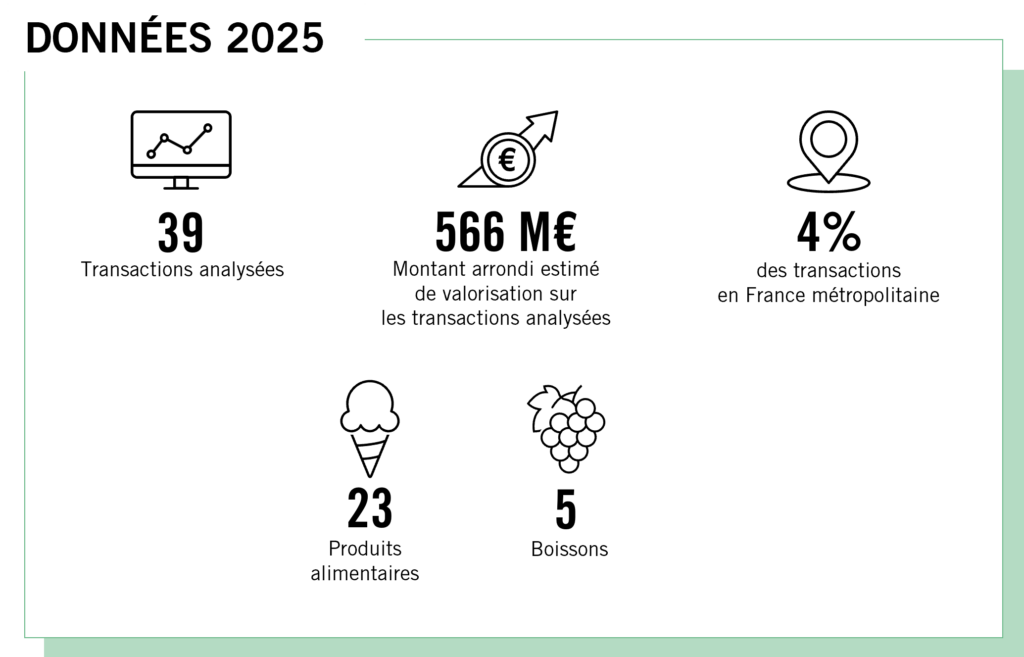

Alors que le marché des cessions-acquisitions de PME recule de -12 % en 2025, le secteur agroalimentaire enregistre 39 opérations (source : Panorama Régions & Transmission), soit une baisse de -24 % par rapport à 2024. Après plusieurs années de turbulences : inflation des matières premières, crise énergétique, baisse du pouvoir d’achat, la filière agroalimentaire retrouve en 2025 un dynamisme transactionnel prudent mais réel.

En effet, après le rebond observé en 2024, le secteur revient à un niveau plus proche de sa moyenne historique. Le rebond observé en 2024 résultait en grande partie d’un effet de rattrapage, plusieurs opérations ayant été différées durant la période de forte inflation des intrants entre 2021 et 2023.

Alexandre Briand, Directeur et Associé chez In Extenso Finance, décrypte les grandes tendances qui reconfigurent le secteur : si les opérations ont baissé en valeur, leur nombre témoigne d’une conviction partagée dans des marchés matures et sous pression, la croissance externe s’impose comme le principal levier de développement.

Un secteur sous pression qui privilégie la croissance externe

Depuis la période Covid, les entreprises agroalimentaires européennes ont été soumises à de nombreux défis retardant la restauration de leurs marges ante 2019 : fluctuations importantes des coûts des matières premières, inflation des coûts de l’énergie, baisse du pouvoir d’achat des ménages, pression réglementaire et environnementale continue (notamment la loi d’encadrement des promotions & seuil de revente à perte majoré). Dans un contexte géopolitique troublé, l’année 2025 a été néanmoins synonyme de reprise des transactions dans ce secteur cyclique même si les opérations ont globalement baissé en valeur et d’investissements significatifs dans les outils de production moins énergivores. Encore une fois, la maturité de la plupart des segments agroalimentaires conduit ses entreprises à privilégier la croissance externe aux hypothétiques développement organique.

Un marché encore dominé par des logiques entrepreneuriales

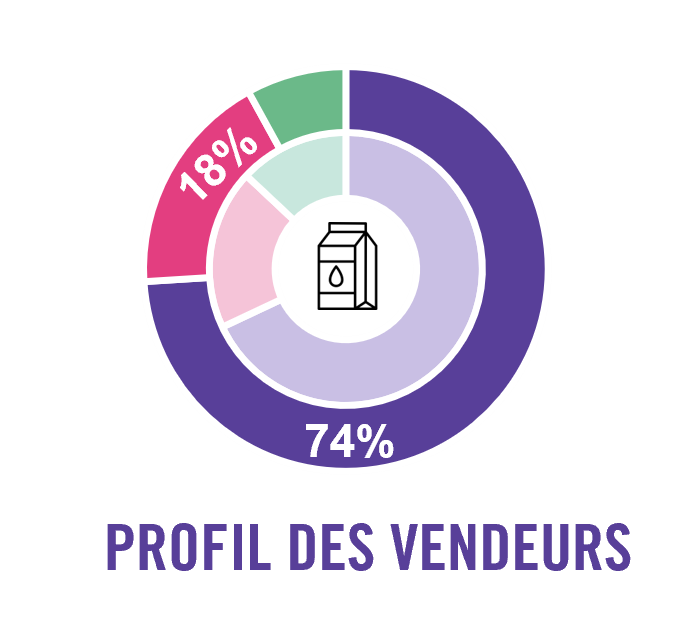

Le profil des vendeurs confirme le caractère très entrepreneurial du secteur. Les actionnaires privés représentent 74 % des cédants en agroalimentaire, signe que les décisions de cession restent avant tout liées à des trajectoires individuelles : départs à la retraite, successions familiales ou arbitrages patrimoniaux.

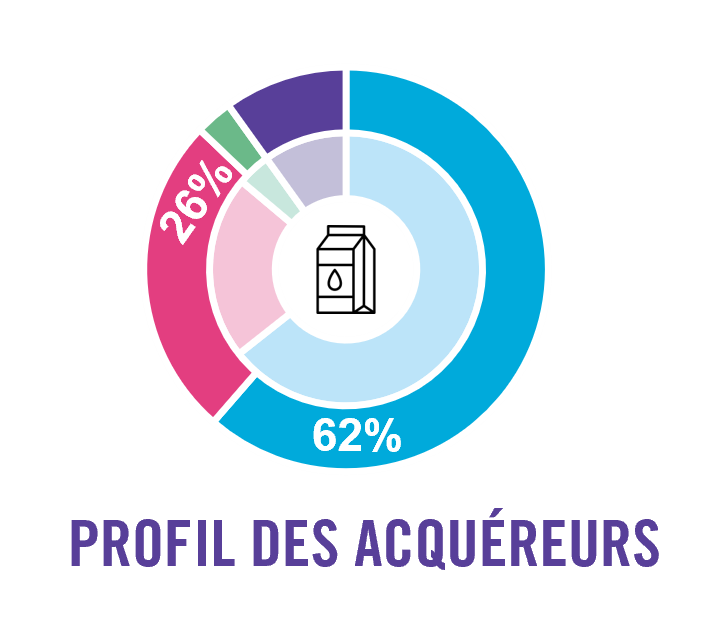

Dans le même temps, les fonds d’investissement poursuivent leur montée en puissance côté vendeurs, avec 18 % des cessions. Côté acquéreurs, les sociétés non cotées demeurent prépondérantes avec 62 % des opérations, tandis que les fonds d’investissement progressent à 26 %, traduisant une sélectivité accrue plutôt qu’un désengagement du secteur.

Une dynamique de build-up encore limitée

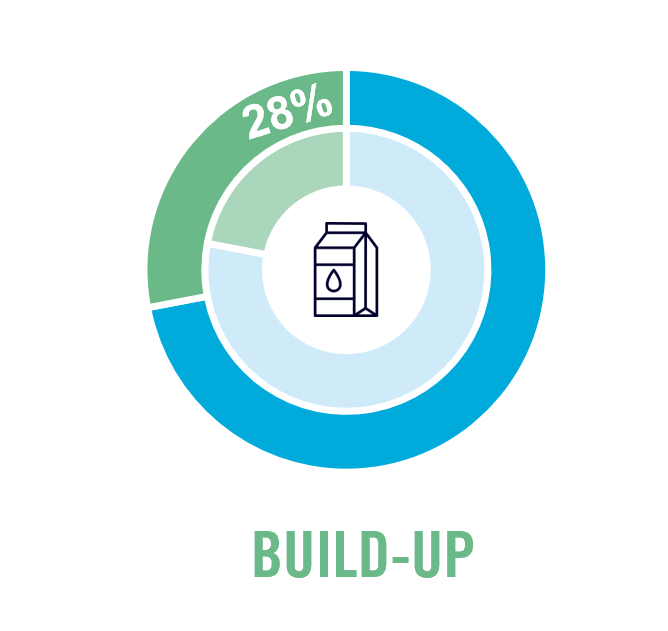

Avec seulement 28 % d’opérations de build-up, l’agroalimentaire affiche l’un des taux de consolidation les plus faibles parmi les secteurs observés, très en deçà des services aux entreprises (57 %) ou des énergies et matières premières (50 %). Malgré sa progression par rapport à 2024, ce faible niveau illustre la prudence persistante des fonds d’investissement face à des marges encore sous pression et à des valorisations difficiles à arbitrer entre acheteurs et vendeurs.

La consolidation comme réponse à la concurrence mondiale

Les logiques de consolidation sont pourtant bien présentes : face à une grande distribution qui se concentre, les fournisseurs industriels sont incités à atteindre une taille critique pour préserver leur rapport de force.

Pour l’amont de la filière, la consolidation devient un enjeu majeur afin de peser sur la concurrence européenne voire mondiale sur certains segments concernés par les accords de libre-échange conclus par l’Union Européenne (Canada, Mercosur, Australie et Inde plus récemment). L’accélération des projets de rapprochement entre les grandes coopératives françaises en sont la principale expression (Agrial-Eurial-Terrena, Vivadour-Terres du Sud, Euralis-Maisadour, etc.), tout comme les croissances externes menées par ces mêmes coopératives sur l’aval des filières dont ils doivent assurés les débouchés à leurs adhérents.

Miser sur la différenciation

Pour les industriels, les stratégies de consolidation demeurent avec une prime aux entreprises combinant savoir-faire industriel, marque différenciante ou avec une part de marché significative et stratégie de distribution multicanale avec un focus particulier sur la Restauration Hors Foyer et l’Export afin de se désensibiliser à la Grande Distribution (ex. LDC avec ses acquisitions sur le segment volaille en Angleterre ou en Pologne et en produits traiteurs en France). Pour les grands groupes de PGC, les arbitrages de portefeuille se poursuivent avec la cession d’actifs non stratégiques ou moins rentables (ex. Nestlé, Unilever, etc.). Tendanciellement, certains segments restent davantage recherchés par les groupes agroalimentaires et les fonds d’investissement comme le végétal, les alternatives aux protéines, le snacking, la boulangerie-viennoiserie-pâtisserie notamment surgelée ou les ingrédients.

Des restructurations pour perdurer

Pour les grossistes et distributeurs de la filière, les restructurations et consolidations sont également devenus primordiales afin de s’assurer de la massification des achats, de l’optimisation logistique et du maintien de leurs marges (ex. Pomona reprend Vascofroigo en Espagne / ITM reprend des supermarchés Colruyt / Poursuite du démantèlement du groupe Casino et de la réorganisation des enseignes d’Auchan). Le modèle d’hyper continue de souffrir tandis que les commerces de proximité se développent, que ce soit pour les enseignes de la Grande Distribution ou pour celles de boulangerie en périphérie des grandes agglomérations.

La restauration, secteur fragile encore marqué par le Covid

Quant au secteur de la restauration, la période du Covid a laissé des traces… les TPE-PME souffrent toujours des fluctuations des cours des matières premières et de l’énergie voire de la désaffection des consommateurs (baisse du pouvoir d’achat, télétravail, etc.) tandis que les structures plus importantes de restauration collective ou commerciale peinent à se restructurer en constatant la désaffection des investisseurs.

Un marché plus sélectif, porté par les segments à forte valeur ajoutée

Si l’année 2025 marque un net ralentissement en volume, la qualité des actifs cédés reste déterminante. Les segments du free-from, de l’alimentation fonctionnelle, du bio et des produits à forte valeur ajoutée continuent d’attirer l’intérêt des acquéreurs stratégiques et financiers, avec des multiples de valorisation soutenus. À l’inverse, les produits plus courants, les marques peu distinctives et les actifs insuffisamment différenciés peinent davantage à trouver preneur aux conditions souhaitées par les vendeurs.

Dans ce contexte, les entreprises capables de démontrer leur résilience opérationnelle, une gouvernance structurée et un positionnement clair sur des tendances de consommation durables continueront de susciter l’intérêt. Le marché pourrait se rouvrir progressivement à mesure que les conditions de valorisation retrouveront un point d’équilibre, porté notamment par le vieillissement des dirigeants de PME et les besoins de transmission qui en découlent.

Rédigé par Alexandre Briand Associé & Directeur Ile-de-France, Nord-Est, Belux

Retrouvez l’ensemble des évolutions M&A par secteurs, en téléchargeant la 10ème édition du Panorama Régions & Transmission