Découvrez l’activité M&A des PME en région sur l’année 2019 ainsi que l’impact du Covid-19 sur les premiers mois 2020

7 juillet 2020

Retour aux articles

Découvrez l’activité des cessions / acquisitions des PME région par région sur l’année 2019 ainsi que l’impact du Covid-19 sur l’activité M&A sur les premiers mois 2020

In Extenso Finance et Transmission, leader dans le conseil en fusions/acquisitions pour les TPE-PME, publie la quatrième édition de « Régions & Transmission : panorama des cessions et acquisitions de PME », en partenariat avec Epsilon Research. A l’heure de la crise économique, cette édition met en lumière l’impact du Covid-19 sur l’activité M&A des petites et moyennes entreprises en France et retrace sur trois ans l’indicateur du dynamisme M&A des territoires.

Boulogne-Billancourt, le 7 juillet 2020,

Le Panorama 2020 couvre la totalité de l’année 2019 dans laquelle 825 opérations ont été identifiées et analysées en détail. Il s’étend également aux données de marché pour le premier semestre 2020. Cette base de données élargie permet ainsi de décrypter l’évolution des opérations de cession-transmission de PME (opérations de cession majoritaire dont la valorisation est comprise entre 1 et 50 M€) région par région, secteur par secteur.

A cette analyse s’ajoute 12 focus régionaux qui détaillent :

- Le nombre de transactions

- Les tranches de valorisation

- La sélection des opérations les plus significatives

- Les secteurs les plus représentés en nombre d’opérations

- Le profil des acquéreurs et des vendeurs

« Alors même que la crise sanitaire a pointé la nécessité de revoir ou de repenser la localisation des chaines d’approvisionnement et de défendre une nouvelle souveraineté économique nationale et/ou européenne, la 4e édition du Panorama Régions & Transmission constitue un outil unique permettant d’analyser l’impact du COVID-19 sur les comportements des entrepreneurs et des investisseurs. Les prochains mois – qu’ils soient de rebond, de sortie de crise ou de gestion des difficultés – seront décisifs pour chaque dirigeant et chaque entreprise pour intégrer la dimension « transmission d’entreprise » comme solution de sortie de cette crise. Cela témoignera de la confiance des dirigeants dans le développement de leurs activités fondé sur une allocation optimale de leurs actifs. » déclare Marc Sabaté, Associé et Directeur général d’In Extenso Finance & Transmission.

Un volume de transmissions d’entreprise réduit de moitié depuis le début de l’année

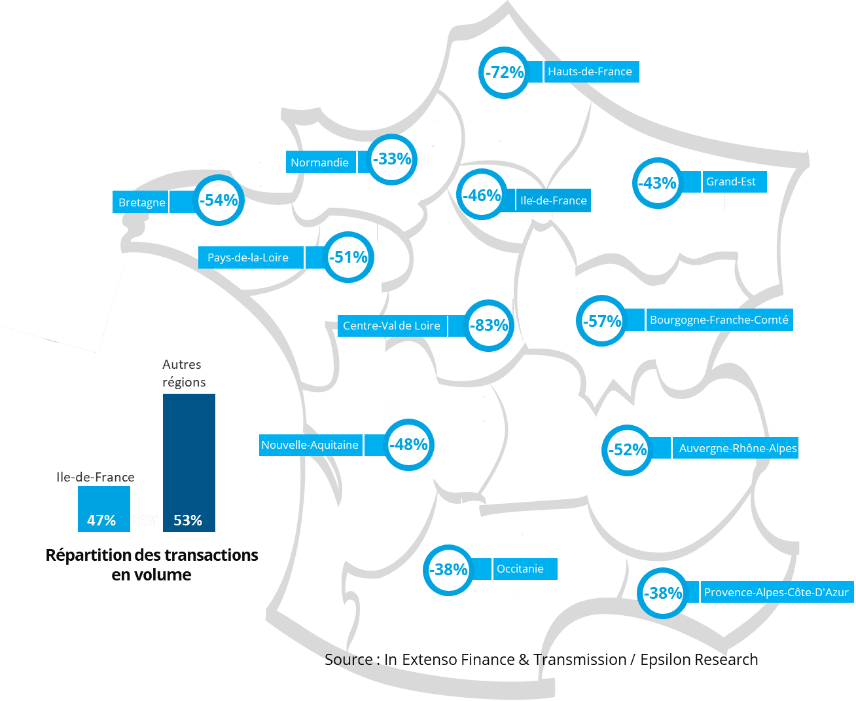

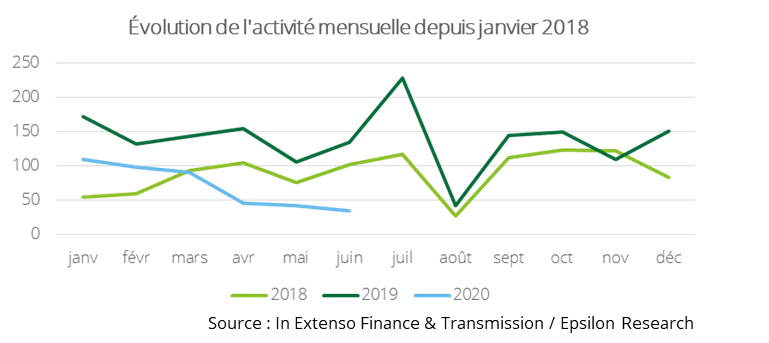

-45% : c’est la baisse constatée pour le nombre de d’opérations de M&A entre les premiers mois de l’année 2020 et ceux de 2019 ; une chute importante qui concerne aussi bien l’Ile-de-France, noyau économique de l’hexagone, que les autres régions.

La baisse a débuté dès le mois de janvier, s’est poursuivie sur tout le premier trimestre 2020 et s’est accélérée à partir du mois d’avril dans le contexte du confinement.

Au-delà de la crise sanitaire et économique, la variation des chiffres entre les régions peut s’expliquer par deux facteurs :

- 2019 a été une année particulièrement dynamique sur le marché des transmissions d’entreprise et certaines régions en ont particulièrement bénéficié. C’est le cas notamment des Hauts-de-France (+69% en 2019), dont le volume de transactions baisse de 72% sur les premiers mois de 2020 comparé à l’année précédente.

- Certaines régions ont été plus résilientes que d’autres grâce à des secteurs d’entreprise particulièrement dynamiques. En Ile-de-France, Auvergne-Rhône-Alpes, Provence-Alpes Côte d’Azur et Occitanie, au moins une opération sur deux s’est faite dans ces secteurs d’activité établis et influents.

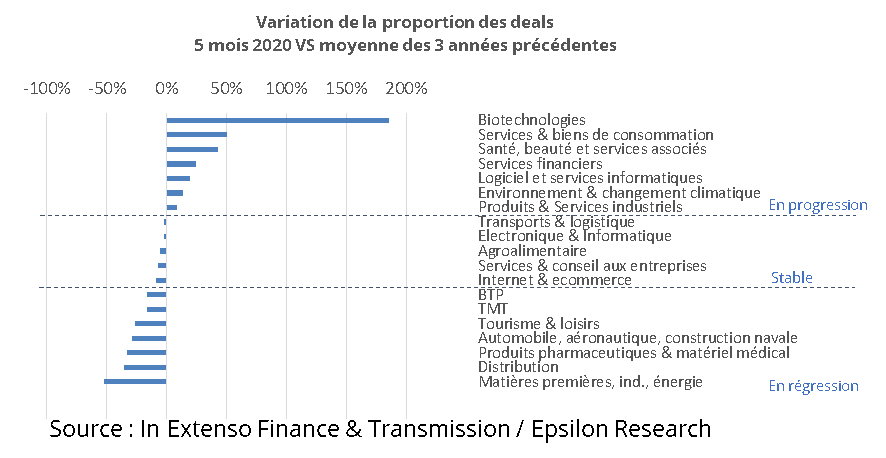

Une forte baisse du volume d’opérations dans les secteurs d’activité directement touchés par le confinement

Les secteurs d’activité les plus exposés à la crise du Covid-19, ont mécaniquement vu le nombre d’opérations chuter au premier trimestre 2020 par rapport à celui de l’année précédente.

A contrario, le nombre de d’opérations s’est envolé dans les secteurs d’activité en première ligne dans la lutte contre le Covid-19, à l’image du secteur de la santé (cf. « biotechnologie » dans le graphique ci-dessus).

De plus, la capacité à poursuivre une activité en télétravail ou en respectant la distanciation physique a été un facteur déterminant pour la poursuite des opérations M&A, notamment dans les domaines de l’informatique et des services financiers. A l’inverse, les transactions dans les métiers, qui n’ont pas permis cette distanciation ou qui ont nécessité la présence sur un site de production, ont fortement ralenti (BTP, automobile, énergie…).

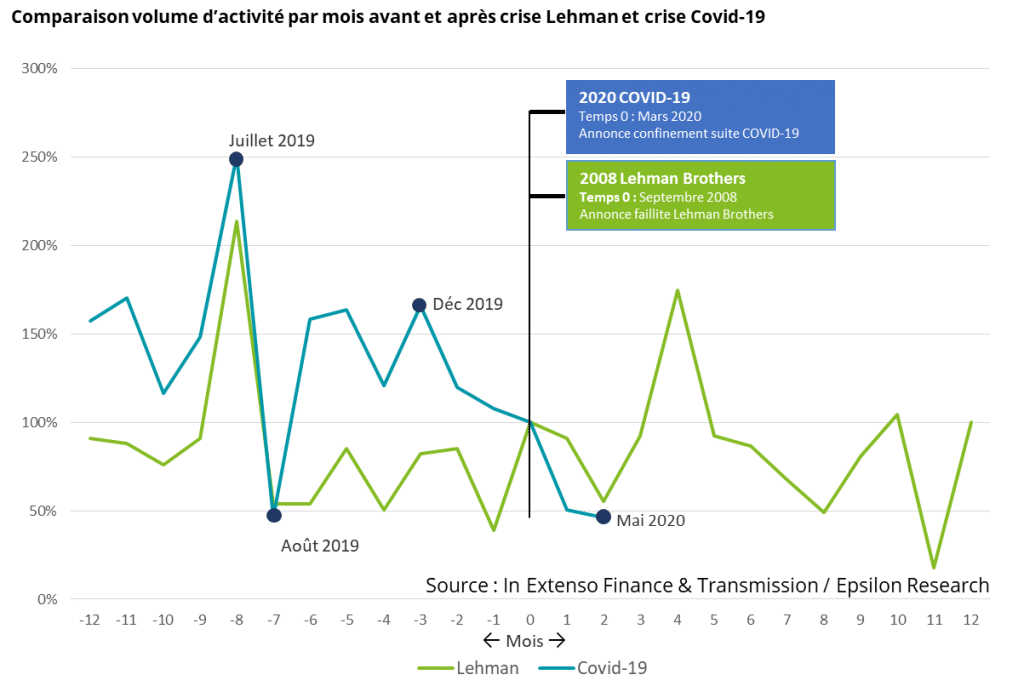

Une baisse d’activité similaire à la crise bancaire de 2008/2009 mais avec des perspectives de reprise sur le dernier semestre 2020

En comparant l’activité M&A actuelle à celle constatée lors de la crise financière de Lehman Brothers sur les 12 mois pré et post crise, on peut déceler quelques similarités qui peuvent conforter l’hypothèse d’une reprise de l’activité M&A dans les mois à venir.

Dans les deux crises, l’activité a immédiatement et fortement baissé pendant les deux mois après l’évènement déclencheur (-55% en 2008 ; -46% en 2020).

En mai 2020, avec le déconfinement, on note que le niveau de transactions se stabilise et les premières tendances de juin semblent aller dans le même sens que l’activité M&A post-crise de 2008.

Une crise sanitaire sans précédent pour de nombreux secteurs mais une certaine confiance des dirigeants dans les perspectives de croissance

En complément de l’analyse sur les opérations relatives aux premiers mois de l’année 2020, le panorama intègre les résultats d’un sondage réalisé durant la période de confinement auprès de 310 PME, tous secteurs confondus, afin d’avoir leur ressenti sur l’activité et sur les perspectives d’acquisition ou de cession d’entreprise.

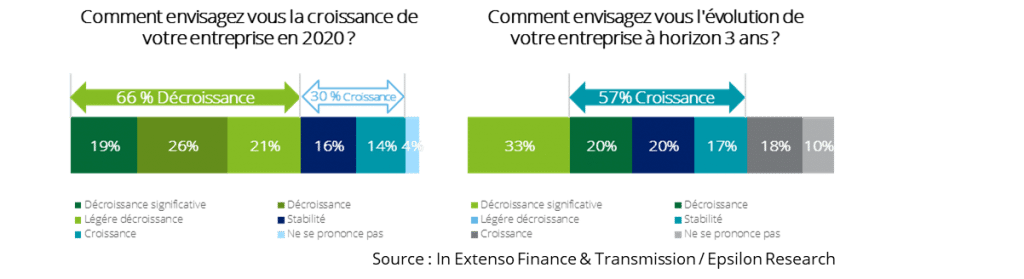

Malgré la crise économique du Covid-19, 30% des PME envisagent des performances stables ou en croissance en 2020. A l’horizon 3 ans, plus de la moitié des répondants sont confiants et envisagent une croissance de leur activité.

En revanche, 78% des PME interrogées estiment que la valorisation des entreprises va baisser de manière significative dans les prochains mois et ce, quel que soit le secteur d’activité. Plus de la moitié des répondants sont ouverts à étudier de nouveaux dossiers d’acquisition même si certains le feront de manière opportuniste.

2019 : une année particulièrement dynamique qui précède la crise

Alors que 2020 devrait être une année en demi-teinte sur le marché des transmissions de petites et moyennes entreprises, les années précédentes ont été marquées par une hausse continue de l’activité M&A. Entre 2018 et 2019, le nombre de transactions en France a augmenté de 53%.

42% : c’est le volume de transactions en 2019 que représente l’Ile-de-France sur l’ensemble du territoire. Loin derrière, suit l’Auvergne-Rhône-Alpes en cumulant 15% des transactions de 2019. Bien que l’Ile-de-France conserve une certaine hégémonie sur l’activité M&A compte tenu de son tissu économique, les autres régions ont capté 62% des transmissions d’entreprise en 2019 ; un chiffre en progression par rapport à l’année précédente.

75% : c’est la proportion des personnes physiques parmi l’ensemble des cédants en 2019. Les sociétés et les fonds d’investissement, représentant respectivement 14% et 11% des vendeurs, sont particulièrement minoritaires.

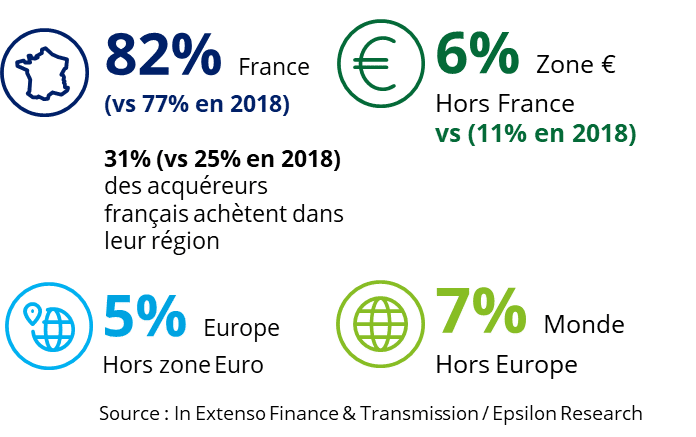

Si les cédants sont majoritairement des fondateurs d’entreprise, les acquéreurs sont principalement des sociétés (81%) et parmi elles, 82% possèdent un siège social en France.

18% : c’est la proportion de sociétés étrangères ayant racheté une entreprise en France en 2019. Parmi les pays d’origine observés, les Etats-Unis arrivent en tête en comptabilisant 33 opérations sur l’année devant le Royaume Uni et l’Allemagne.

A propos d’Epsilon Research

Epsilon Research est une société indépendante basée à Paris (‘fintech’) offrant des outils logiciels, bases de données, indices de prix et analyses sur le marché M&A non coté (fusions-acquisitions, capital investissement). Epsilon publie depuis 2007 l’indice Argos, indice de référence sur l’évolution des prix des sociétés non cotées en Europe. La société a développé la première base de données sur les multiples d’acquisition de PME en Europe (‘EMAT’), et un logiciel unique (mode Cloud) de CRM / gestion des opérations M&A non cotées, à l’attention des professionnels – conseils M&A, fonds d’investissement, évaluateurs, entreprises.

Contact : Grégoire Buisson – 01 47 70 30 24 – gregoire.buisson@epsilon-research.com

Contacts :

| Marion Barth +33 4 78 94 77 17 | Dorian Masquelier +33 (0) 7 77 26 24 57 | Stéphanie Barré-Lesauvage +33 (0) 6 42 58 95 25 |

| marion.barth@inextenso-finance.fr | inextenso@clai2.com |

Point méthodologique :

1. Transactions étudiées

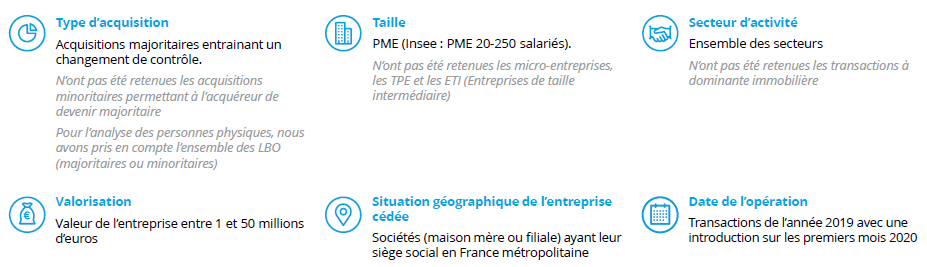

Les transactions retenues pour cette étude répondent aux caractéristiques suivantes :

2. Données collectées sur chaque transaction

Les principales informations collectées sont les suivantes :

- Transaction

- Date d’annonce / de closing de la transaction

- Type de transaction

- Structure de l’opération : Pourcentage acquis, prix si disponible, earn-out

- Description de la cible, des

acquéreurs, et des vendeurs

- Siren (pour les sociétés françaises, afin de valider leur identité)

- Localisation (département du siège social pour les sociétés françaises)

- Description de l’activité

- Secteur(s) d’activité, à partir de la nomenclature développée par Epsilon (~400 secteurs / sous-secteurs)

- Actionnaire(s), permettant de distinguer une typologie des acteurs du deal : société / personne physique (fondateur, management, famille) / fonds de capital-investissement

- Société privée ou cotée

- Eléments financiers

- Chiffre d’affaires / EBITDA de la cible

- Fourchette de Valeur d’Entreprise (VE), si le prix de la transaction n’a pas été retrouvé, calculé à partir du multiple médian du secteur d’activité de la cible, pour les deals des 5 dernières années dont la VE est comprise entre 1M€ et 50M€ (Source : base EMAT d’Epsilon)

NB : L’activité M&A en valeur est calculée comme la somme des VE estimées (transaction par transaction)

3. Traitement des données

L’analyse des transactions nous a amené à sélectionner un panel en fonction de l’angle retenu. Les données retenues sont les suivantes :

- Volume global de transactions

L’ensemble du panel est retenu. Cela représente 825 cessions concernant des PME dont la valorisation est comprise entre 1 et 50 M€, réalisées en France métropolitaine du 1 janvier au 31 décembre 2019.

- Dynamisme des transactions comparé au nombre de PME

L’ensemble du panel est retenu. L’Ile-de-France s’entend Paris inclus. Pour mesurer le dynamisme des transactions, nous avons rapproché le nombre de cessions du panel au nombre de PME pour chacune des régions. Cette information nous permet de vous présenter un indice de dynamisme des transactions. Cet indice n’est pas un taux de cession par région mais plutôt un indicateur de comparaison entre les régions.