Archives pour la catégorie Actualités

Cécile Aboulian – BFM Business

Ce mercredi 16 avril, Cécile Aboulian, directrice Equity Capital Market chez In Extenso, Romain Daubry, consultant pour Bourse Direct, et Franck Morel, président de ZoneBourse, ont débriefé la séance du jour, dans l’émission BFM Bourse présentée par Guillaume Sommerer. BFM Bourse est à voir ou écouter du lundi au vendredi sur BFM Business.

Cécile Aboulian – BFM Business

Ce mercredi 2 avril, Tommy Douziech, analyste financier chez Zone Bourse, Cécile Aboulian, directrice Equity Capital Market chez In Extenso et Romain Daubry, responsable marchés dérivés & membre de la cellule “Infos d’Experts” chez Bourse Direct, ont débriefé la séance du jour, dans l’émission BFM Bourse présentée par Guillaume Sommerer.

Interview de Franck Gayraud – Président Directeur Général d’Arcure

Interview de Franck Gayraud – Président Directeur Général d’Arcure

Depuis sa création en 2009, Arcure se distingue comme un acteur international pionnier dans l’application de l’intelligence artificielle au traitement d’image pour le secteur industriel. L’entreprise conçoit des solutions innovantes destinées à accroître l’autonomie et la sécurité des engins et robots industriels. Parmi ses réalisations phares, Blaxtair® se distingue comme une technologie avancée de détection des piétons, permettant d’améliorer la sécurité autour des véhicules industriels, y compris dans des conditions extrêmes. Depuis son introduction en bourse en 2019, le spécialiste de l’IA appliqué à l’image affiche un taux de croissance annuel moyen de son chiffre d’affaires de 20% accompagné d’une rentabilité positive depuis 2022

🗸Arcure est entré en bourse 10 ans après sa création. Quelles étapes en termes de structuration et de financement ?

Après la création d’Arcure le 23 décembre 2009, nous avons rapidement trouvé des solutions de financement à travers d’une part l’obtention du Crédit Impôt Recherche (NDLR : 1,5 M€ la première année puis 0,7/0,8 M€ par an) et d’autre part des levées de fonds encadrées par le dispositif TEPA en avril 2010 et en 2011 (NDLR : 0,8 M€ au total). Dix business angels sont ainsi venus financer la phase initiale de développement : l’embauche d’ingénieurs, le prototypage du produit, les premières preuves de concept et les premières démarches commerciales. Pour financer le déploiement industriel, nous avons été accompagnés en 2012 par le fonds de private equity Inocap à hauteur de 2,5 M€. On est alors passé de la phase de prototypage à la phase de production avec la sortie de notre caméra Blaxtair 1. Pour passer à une version améliorée du produit, produire davantage de volumes et accélérer à l’international, nous avons levé environ 5 M€ en 2015 et 2016 auprès de nos actionnaires historiques ainsi que de Siparex qui nous a rejoint à ce moment-là. Quand il s’est agi d’accélérer encore et de lever de nouveaux fonds, la bourse s’est imposée pour pouvoir piloter l’entreprise selon notre propre stratégie et avoir les coudées franches sur certaines décisions stratégiques comme l’implantation aux Etats-Unis.

🗸 Cela fait cinq ans qu’Arcure est coté en bourse, quel est votre retour sur l’opération d’IPO, et comment avez-vous utilisé la bourse ensuite ?

Nous avons découvert une liberté incroyable au moment de l’introduction en bourse. Nous avons pu ouvrir une filiale aux Etats-Unis, comme nous souhaitions le faire depuis de nombreuses années, avons ouvert un bureau en Allemagne et lancé le Blaxtair Origin qui utilise la technologie de « deep learning ». Depuis, nous avons plus que doublé de taille et atteint la rentabilité. En termes de relations investisseurs, l’échange est sain et nous avons suivi une courbe d’apprentissage en prenant conscience qu’une présence constante et une communication professionnelle étaient nécessaires. En juin 2022, nous avons fait une levée de fonds complémentaire dans un contexte post-covid compliqué. Nous avons levé 4 M€ d’obligations convertibles auprès d’Inveready et 2 M€ auprès de certains fonds dont NextStage et du public. Aujourd’hui, comme de nombreuses petites valeurs, nous sommes sollicités pour sortir de bourse, soit pour un adossement industriel, soit pour retourner en private equity. A ce stade, nous étudions chaque proposition d’adossement compte tenu de notre stratégie et des souhaits de nos actionnaires. La deuxième option, quant à elle, n’est pas à l’ordre du jour et nous pensons que le temps des « small caps » reviendra sur le marché parisien.

🗸 Quels sont les leviers de croissance et les ambitions du groupe ?

Nous avons créé le marché de la protection périmétrique des engins par l’intelligence artificielle et ce marché est désormais en croissance exponentielle. Dans ce contexte il y a bien sûr de nouveaux entrants mais la priorité donnée à l’innovation nous permet de rester leaders. Notre recentrage sur les algorithmes et le logiciel va nous éviter de pâtir de la banalisation du matériel en IA. Sur le segment de la sécurité, notre avance en intelligence artificielle nous permet de proposer des fonctions avancées et différenciantes par rapport à la concurrence à bas coût. Le développement produit, porté par les progrès de l’intelligence artificielle générative, nous permet également de travailler sur des solutions de productivité pour nos clients qui devraient profondément élargir notre marché d’origine. Un de nos principaux leviers de croissance est l’adoption de nos solutions d’IA par les constructeurs d’engins pour du montage usine. La demande des utilisateurs d’engins étant désormais là pour les caméras de sécurité intelligentes, les constructeurs souhaitent avoir une solution sur leurs machines. Nous discutons ainsi avec plusieurs d’entre eux, ce qui devrait nous permettre de générer de nouvelles sources de chiffre d’affaires dès 2026. Le périmètre exact de ce qui sera vendu aux constructeurs n’est pas encore défini. Le mix précis entre matériel et logiciel déterminera nos futurs niveaux de chiffre d’affaires et de marge brute. En termes de croissance externe, nous sommes en veille permanente mais n’avons pas identifié d’opportunité spécifique à ce jour.

🗸 Quel message souhaiteriez-vous passer à un dirigeant/actionnaire qui réfléchit à entrer en bourse ?

Une introduction en bourse change la vie par rapport à un soutien par un fonds de private equity car elle donne beaucoup de liberté au dirigeant. Par contre, j’ai tendance à penser qu’il faut aller voir les investisseurs sur les marchés financiers quand on a déjà une certaine taille, sinon la faible liquidité peut limiter leur intérêt. Il faut également le faire quand on est prêt, qu’on s’est organisé en interne et qu’on a été bien formé sur la vie d’une société en bourse et la nécessité de nouer une relation régulière, transparente et saine avec les investisseurs.

Maud Servagnat – Investisseur TV

📺 Retrouvez Maud Servagnat, Analyste financier chez In Extenso Finance sur investisseur.TV qui souligne trois opportunités small-cap françaises :

2CRSi, spécialiste des serveurs éco-responsables, bénéficie d’un marché en forte croissance porté par l’IA et le cloud. La société vise un quasi-doublement de son chiffre d’affaires d’ici 2026, avec une rentabilité qui pourrait tripler.

Gérard Perrier Industrie, acteur clé des automatismes industriels, est apprécié pour son modèle intégré, sa présence stratégique dans l’aéronautique et la défense, et son actionnariat familial garantissant une gestion stable.

HighCo Group, expert du marketing promotionnel, a souffert de la restructuration de Casino mais devrait rebondir d’ici 2026.

Cécile Aboulian – BFM Business

Ce mardi 11 mars, Cécile Aboulian, directrice Equity Capital Market chez In Extenso et Alexandre Tixier, analyste pour le site BFM Bourse, se sont penchés sur le réveil des Small et Midcaps et la croissance de la valeur Dassault Aviation dans le secteur de la défense, dans la chronique Culture Bourse présentée par Vincent Touraine. BFM Bourse est à voir ou écouter du lundi au vendredi sur BFM Business.

Cécile Aboulian – BFM Business

Ce mercredi 5 mars, Cécile Aboulian, directrice Equity Capital Market chez In Extenso, et Franck Morel, président de ZoneBourse, ont débriefé la séance du jour, dans l’émission BFM Bourse présentée par Guillaume Sommerer.

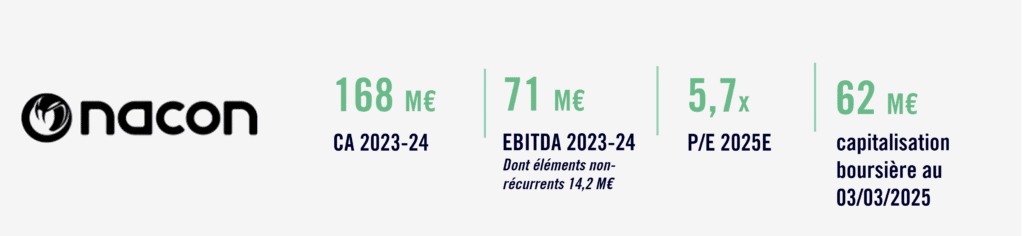

Interview d’Alain Falc – Président Directeur Général de Nacon et de Bigben

Interview d’Alain Falc – Président Directeur Général de Nacon et de Bigben

🗸 Cela fait 25 ans que Bigben est cotée en bourse, pouvez-vous revenir sur les grandes étapes de votre vie boursière ?

Avant l’IPO, nous nous sommes autofinancés et avions recours aux banques. Sans aucun fonds au capital jusqu’en 1999, nous avons levé 10 M€ en bourse pour accélérer notre développement. Nous n’avons ensuite plus fait appel au marché jusqu’en 2020, moment où nous avons décidé de scinder notre société en deux. Les gérants de fonds souhaitaient que l’activité soit plus lisible, nous avions des retours disant que nous faisions trop de choses entre les jeux vidéo, les produits audios et de télécommunication. Les gérants qui souhaitaient investir dans les jeux vidéo ne retrouvaient pas leurs billes et pensaient qu’en tant que pure player du jeu vidéo, la valorisation serait plus élevée. Nous avons ainsi créé une société avec un apport partiel d’actifs avec l’activité jeux video qui a été évaluée plus de deux fois la valorisation de Bigben, avant introduction en bourse de Nacon.

🗸 Quel est votre retour sur la cotation Nacon aujourd’hui ?

La valorisation est très faible puisque le secteur du jeu vidéo traverse une période de crise et que la communauté des gérants actions a plutôt tendance à s’éloigner de ce marché. Mais depuis 25 ans nous avons l’habitude de traverser des périodes fastes et des périodes plus compliquées. Quand le moment est difficile, il faut faire le gros dos, car, quoiqu’il arrive, la vague passe. Il y a des cycles où on utilise la bourse et d’autres où on ne l’utilise pas. A ce titre, on me propose souvent un retrait de côte mais cela n’a pas de sens car il y a toujours des phases où la bourse pourra être utilisée. A quoi bon sortir de cote car la valorisation est trop faible si c’est pour y revenir dans deux ans ? Et puis cet intervalle de déprime boursière peut constituer une opportunité pour se reluer. A titre personnel, j’ai déjà profité de fenêtres de tirs pour racheter des titres, en 2008, pendant la crise financière.

🗸 Depuis 2020, Nacon a procédé à de nombreuses acquisitions de studios de jeux, quelle est aujourd’hui votre stratégie de croissance externe ?

En 2020/21, pendant la période COVID, le jeu vidéo était devenu l’eldorado, les développements de jeux se sont multipliés et, dans la mesure où il faut trois ans pour développer un jeu, le moment est venu où il y a trop de jeux sur le marché. Dans le même temps la baisse de la productivité liée au télétravail et le fort turn-over des équipes de développement de jeux dans les studios ont généré des retards d’un à deux ans et des coûts de production plus élevés qu’anticipés. Ce délai supplémentaire a engendré environ 100 M€ de dettes supplémentaires, compte tenu des 70 M€ d’investissements par an que nous faisons dans nos jeux. Aujourd’hui la stratégie est de réduire la dette et les capex (NDLR : capital expenditure – investissement corporels) en réduisant le nombre de salariés dans les studios et en ayant moins recours à des studios externes. La conclusion est qu’il y aura beaucoup de jeux de qualité que l’on va sortir sur notre prochain exercice (NDLR : à partir d’avril 2025). Nous concentrant sur la réduction de notre endettement, nous porterons notre attention sur des acquisitions dans un deuxième temps.

🗸 Quels sont les leviers de croissance et les ambitions du groupe ?

Les leviers sont la multiplication des jeux mais aussi la diversification dans les accessoires vers les volants. Ce nouveau marché pèse 500 M$ et nous imaginons pouvoir prendre une dizaine de pourcent de parts de marché. Après environ deux ans de développement, les premiers volants devraient sortir en avril/mai 2025 et se mettre face aux quatre autres acteurs licenciés par Sony pour PS5 avec un positionnement haut de gamme. L’idée étant de démarrer sur une gamme performante pour les gamers, installer la marque et ensuite élargir la cible de clientèle.

🗸 Quel message souhaiteriez-vous passer à un dirigeant/actionnaire qui réfléchit à entrer en bourse ?

La bourse est un outil formidable qui permet de lever des fonds. Il y a des périodes propices et d’autres moins. C’est un éternel recommencement et dans les moments compliqués, il n’est pas exact de penser que la bourse ne sert à rien car son attrait revient toujours. Par ailleurs, si l’on met en perspective la bourse et le private equity, la bourse a l’avantage de l’autonomie de gestion. Effectivement, avec un fonds de private equity au capital, souvent majoritaire et qui a des exigences de rentabilité à court terme, peuvent émerger des conflits sur l’élaboration de la stratégie. Avec des milliers d’actionnaires qui ont la possibilité de vendre en cas de désaccord, cela pèse sur le cours, certes, mais la stratégie à moyen-long terme peut être déployée.

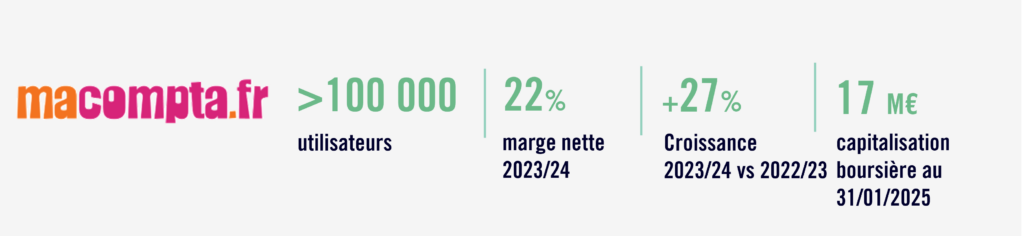

Interview de Sylvain Heurtier – Président macompta.fr

Interview de Sylvain Heurtier – Président macompta.fr

Créée en 2007, macompta.fr est un éditeur proposant une suite de logiciels en ligne complète et accessible, conçue pour la gestion de structures de moins de 20 salariés. Initialement concentrée sur le développement d’un logiciel de comptabilité, macompta.fr a rapidement enrichi son offre de nouveaux modules. Compte tenu de son positionnement généraliste, les plus de 100 000 entreprises et associations utilisatrices peuvent réaliser toute leur gestion comptable, fiscale, commerciale et sociale depuis macompta.fr. La société poursuit sa forte croissance rentable après un exercice 2023/24 en hausse de 27% (clôture en juin), elle affiche un chiffre d’affaires en hausse de 29% sur le premier semestre 2024/25. La cotation de ses titres sur Euronext Access a eu lieu le 5 mars 2024.

🗸 Que s’est-il passé pour macompta.fr depuis sa cotation le 5 mars 2024 ?

Macompta.fr a continué de bénéficier d’une bonne dynamique tout au long de l’année 2024. Sur le plan financier, en juin 2024, nous avons clôturé notre exercice 2023/2024 avec une croissance organique du chiffre d’affaires de 27% à 3 162 K€, un EBITDA de 1 033 k€ et un résultat net de 701 k€. Cela nous a permis de distribuer un dividende de 300 K€. Sur la première moitié de l’exercice 2024/2025, nous avons publié une croissance de 29,7%. Sur le plan opérationnel nous avons décidé de nous lancer dans la qualification Plateforme de Dématérialisation Partenaire dans le cadre de la facturation électronique. Cela implique notamment une qualification ISO 27001, un hébergement SecNumCloud. Cela nous permettra de renforcer notre offre en matière de logiciels de comptabilité, de facturation et de paie. Nous avons également fait l’acquisition de notre nouveau siège social à Lagord. Pour finir, nous avons renforcé notre équipe de direction avec l’arrivée de Managers seniors : Guillaume Morlet (ex Qapa) devient DSI, Eric Pham devient Directeur Qualité, David Henrotte (ex Goupe Polylogis) devient Directeur du Marché Compta Entreprises.

🗸 Quelles sont les ambitions de ma compta.fr ?

Macompta.fr veut devenir le leader des logiciels de gestion dans le cloud pour les petites entreprises en France dans les 5 ans à venir. Parmi nos forces, nous bénéficions d’une offre complète et d’une base de clients étendue. Plus de 100 000 entreprises ont utilisé macompta.fr depuis sa création. Au-delà de ces éléments, macompta.fr est une des rares entreprises du secteur qui dispose d’un modèle économique rentable. Pour nous, la croissance doit impérativement être rentable. Pour l’instant nous nous autofinançons entièrement mais nous serons prêts à faire appel à la bourse si nous voyons des opportunités de développement. Nous prévoyons également de passer sur Euronext Growth lorsque nous aurons atteint la taille suffisante.

🗸 Quel retour sur votre cotation ? Ce que cela a apporté à la société et à ses actionnaires ?

La bourse nous a apporté plusieurs choses. Tout d’abord cela nous a permis de consolider notre plan d’actionnariat salarié en lui donnant un aspect très concret. L’introduction en bourse a été vécue avec fierté par nos équipes. C’est un instrument de motivation. Ensuite, l’introduction nous a permis de renforcer notre notoriété, notre image auprès de nos partenaires, clients, fournisseurs, candidats. Enfin, la bourse a permis d’augmenter le flottant. Il représente désormais près de 15 % du capital de l’entreprise et nous allons encore travailler la liquidité pour rendre le titre plus attractif. L’introduction s’est faite à 4,69 €. Le titre évolue aujourd’hui dans une fourchette de 5,75 € à 5,90 € après un pic à 7 €. C’est une belle récompense pour les actionnaires qui nous ont fait confiance.

🗸 Un message pour un dirigeant qui réfléchit à entrer en bourse ?

Je pense que pour les entreprises qui ont de bons fondamentaux, la bourse est une option intéressante. Elle permet au dirigeant de garder le contrôle et de conduire sa société selon ses propres convictions. Pour moi, la croissance devait être rentable à court terme et l’autre option, le Private Equity, me paraissait beaucoup plus risquée en ce sens. On voit aujourd’hui que certains concurrents qui ont financé leur développement sur des levées de fonds de Private Equity et dont le modèle économique est encore loin d’être rentable, sont en difficulté. Depuis début 2024, les levées de fonds sont asséchées. Pour macompta.fr, l’introduction en bourse a été un succès. Et les coûts sont finalement restés très raisonnables. Les bénéfices sont réels en termes d’image, de management. Le travail d’analyse stratégique que nous avons fait avec In Extenso au moment de l’introduction, le suivi des résultats et leur communication régulière par la suite nous ont également permis de progresser dans la définition, la mise en œuvre de notre stratégie. C’est une aventure assez passionnante.

Cécile Aboulian – BFM Business

Ce mercredi 5 février, Cécile Aboulian, directrice Equity Capital Market chez In Extenso, Franck Morel, président de ZoneBourse, Romain Daubry, consultant pour Bourse Direct, et Antoine Larigaudrie, journaliste BFM Business, ont débriefé la séance du jour, dans l’émission BFM Bourse présentée par Guillaume Sommerer. BFM Bourse est à voir ou écouter du lundi au vendredi sur BFM Business.

Maud Servagnat – BFM Business

À découvrir sur BFM Business – Maud Servagnat, Responsable de l’analyse financière chez In Extenso Finance, s’est penché sur 2CRSi, spécialiste de la conception et commercialisation sur mesure de serveurs informatiques de hautes performances et écoresponsables, dans l’émission BFM Bourse présentée par Guillaume Sommerer.