Régions & Transmission 9ème édition – 2024 : année de rebond pour le Small Cap dans un marché M&A contrasté

19 mai 2025

Retour aux articles

Paris, le 19 mai 2025,

In Extenso Finance, leader dans l’accompagnement des entreprises pour leurs opérations de cession/transmission, d’acquisition et d’ingénierie financière, publie la neuvième édition de « Régions & Transmission : panorama des cessions et acquisitions de PME », en partenariat avec Epsilon Research.Le Panorama 2025 couvre la totalité de l’année 2024 dans laquelle un échantillon significatif de 964 opérations a été analysé en détail ; opérations dont le montant s’établit sur la tranche de valorisation de 1 à 50 millions d’euros. Cette base de données, dont la couverture ne cesse de s’élargir, permet ainsi de décrypter l’évolution des opérations de cession-transmission de PME (opérations de cession majoritaire) région par région, secteur d’activité par secteur d’activité.

A cette analyse s’ajoutent 12 focus régionaux qui détaillent :

- Le nombre de transactions

- Les tranches de valorisation

- Une sélection d’opérations significatives

- Les secteurs d’activité les plus représentés en nombre d’opérations

- Le profil des acquéreurs et des vendeurs

- La géographie des acquéreurs

En 2024, malgré l’instabilité politique, le segment Small Cap (1 à 50 M€) se distingue avec une progression de +27 %. Ce rebond important a été soutenu notamment par le rattrapage des opérations reportées fin 2023, une moindre sensibilité aux chocs conjoncturels du Small Cap et par la vague de départs en retraite de dirigeants de PME. La dynamique se retrouve, à une exception près, dans l’ensemble des régions et dans la plupart des secteurs, en particulier le BTP (+163 %) et les TMT. Les acquisitions ont majoritairement été réalisées par des entreprises non cotées (72 %) et des fonds d’investissement (17 %), avec une part croissante d’acquéreurs français.

Une résilience exceptionnelle, dans un marché M&A contrasté

2024 restera comme l’une des années les plus contrastées pour le marché français des fusions-acquisitions. Marqué par une forte instabilité politique, la dégradation de la note souveraine de la France et des incertitudes sur la fiscalité liées aux reports de la loi de finance, le M&A smallcap hexagonal a tout de même trouvé un rythme et un niveau de transactions important avec une progression de +27 % du volume des opérations, dépassant même les niveaux atteints lors de l’euphorie post-Covid de 2021. Ce rebond s’explique par un effet de rattrapage lié au report de transactions sur le début d’année favorisé par la stabilisation des taux d’intérêt ; par la résilience du segment Small Cap, qui est moins exposé aux aléas économiques ainsi que la politique de croissance externe menée par des entreprises pour consolider leurs savoirs-faire, leurs équipes et leurs marchés renforcé par un facteur structurel, le vieillissement des dirigeants de PME, qui multiplie les opportunités de cessions.

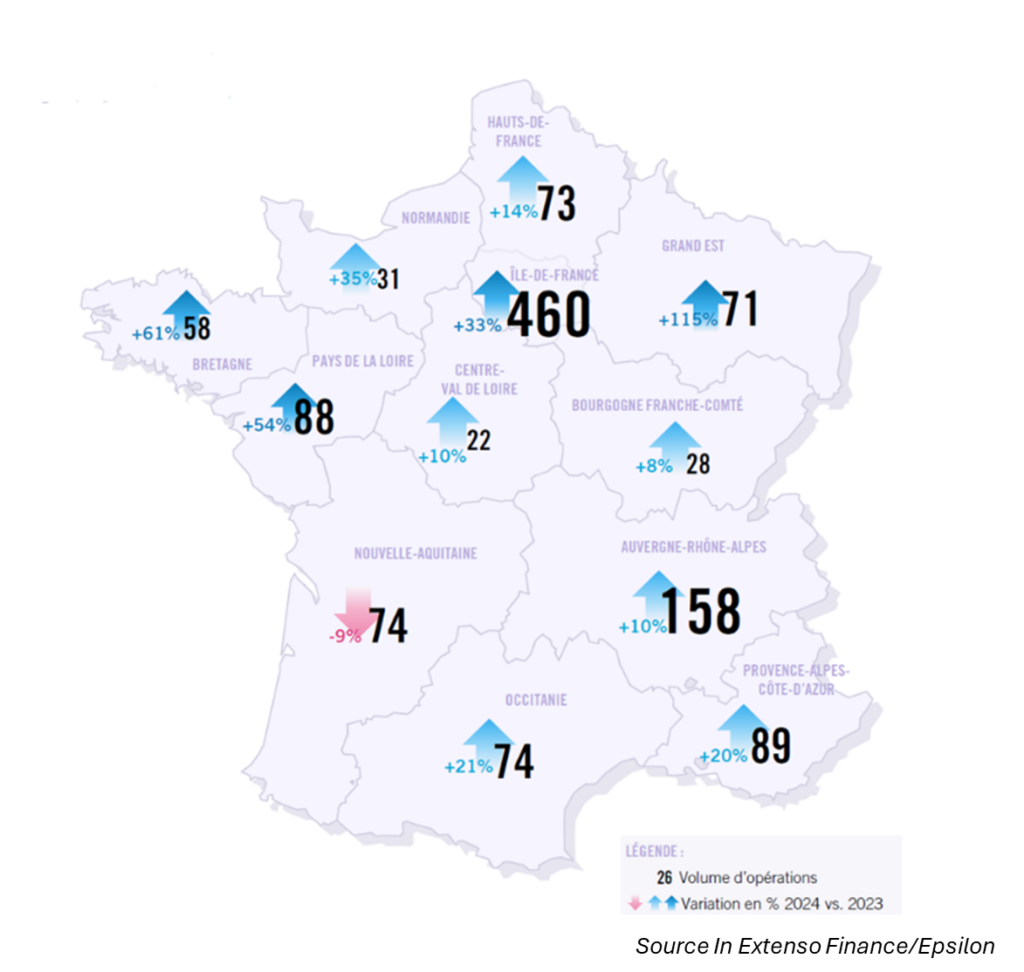

Une dynamique de progression dans toutes les régions, tiré par l’axe Paris-Lyon

L’augmentation du nombre d’opérations en 2024 se retrouve sur l’ensemble du territoire, avec une progression dans toutes les régions françaises, à l’exception de la Nouvelle-Aquitaine.

A noter que c’est l’Ile-de-France qui enregistre, comme toujours le plus important nombre de deals mais aussi cette année la plus forte progression du nombre d’opérations avec +117 opérations par rapport à 2023 (460 deals en 2024 vs 343 en 2023). La région représente à elle seule 38% des opérations smallcap.

L’axe Paris-Lyon représente cette année 50,4% des deals avec 618 opérations recensées sur ces territoires.

PACA prend la 3ème place en nombre d’opérations, suivies par les régions dynamiques des Pays-de-la-Loire, de l’Occitanie, des Hauts-de-France et, de façon exceptionnelle par rapport aux années précédentes, le Grand Est qui enregistre un nombre particulièrement élevé d’opérations cette année.

La Nouvelle-Aquitaine, bien qu’en retrait cette année, demeure à une place importante dans le paysage M&A smallcap et se place en 5ème position ex aequo avec sa voisine occitane.

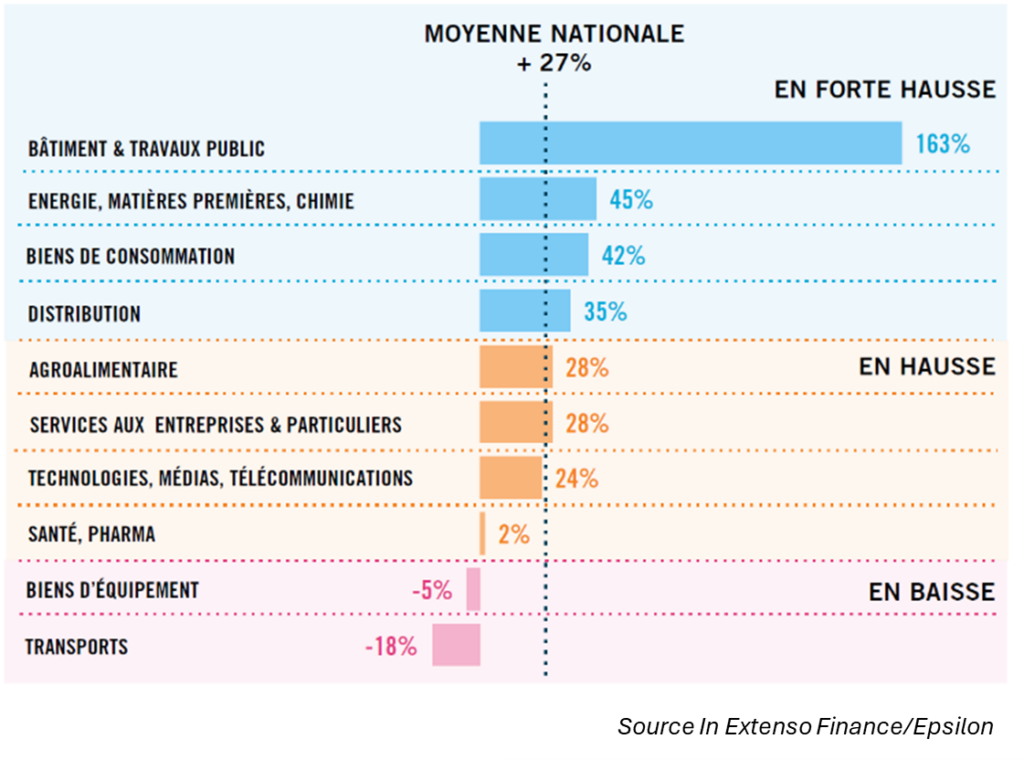

Dynamisme du BTP et croissance du secteur des TMT toujours en tête

Comme en 2024, la plupart des secteurs ont bénéficié d’une hausse du nombre de transactions, avec des différences notables. Le secteur du BTP a connu la plus forte augmentation (+163%) après plusieurs années de recul, profitant surtout aux sociétés du second œuvre et de la rénovation des bâtiments. L’explication est à trouver dans le décalage de la mise sur le marché de certains deals l’année passée. Le secteur des TMT reste en tête (371 deals) tiré par de nouveaux acteurs venant consolider certains métiers du secteur, notamment dans les logiciels B to B. Les secteurs de l’Agroalimentaire et des Services progressent modérément, tandis que l’Énergie, les Biens de consommation et la Distribution montrent une croissance plus forte. Les Biens d’équipement maintiennent un nombre de transactions similaire à 2023. En revanche, le secteur des Transports est en recul, en raison de sa forte concentration et de difficultés spécifiques du secteur.

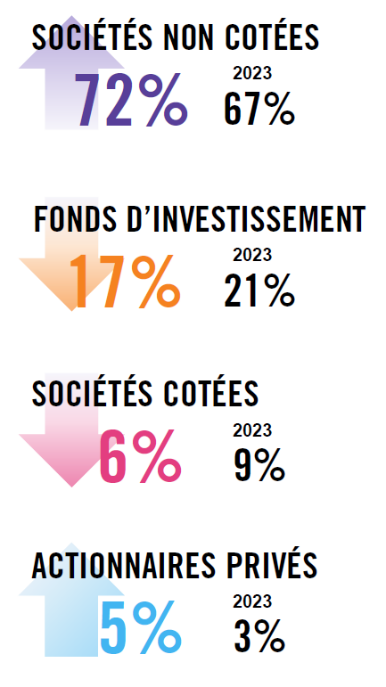

Profil des acquéreurs : les sociétés non cotées en progression

En 2024, l’augmentation du volume de transactions est principalement portée par les acquisitions réalisées par des entreprises non cotées (72% du total), qu’elles soient indépendantes ou soutenues par des fonds d’investissement, qui ont montré une forte dynamique de croissance externe.

En revanche, la part des fonds d’investissement (17% vs 21% en 2023) et des sociétés cotées (6% vs 9% en 2023) a diminué, le nombre d’opérations est en légère hausse pour les fonds d’investissement et en légère baisse pour les sociétés cotées.

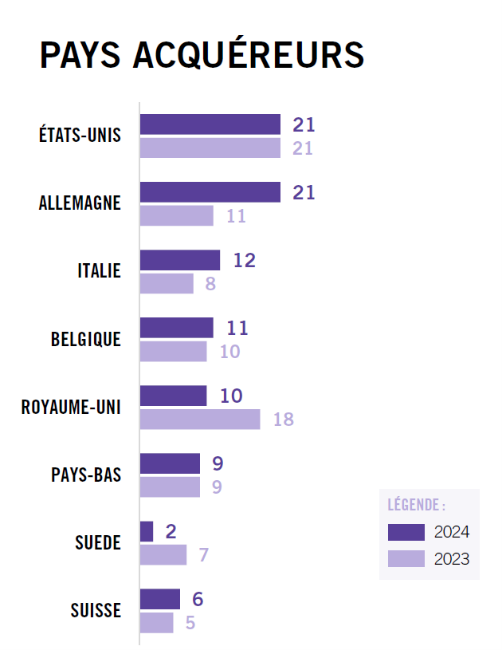

Géographie des acquéreurs

En 2024, 88% des transactions en France ont été réalisées par des acquéreurs français, avec une forte augmentation des deals intra-régionaux (33%), qui concerne en particulier des opérations dont la valorisation est inférieure à 5 millions d’euros.

À l’international, les États-Unis et l’Allemagne sont à égalité en termes de nombre de deals, suivis par l’Italie. Les acquisitions par des sociétés britanniques ont diminué par rapport à 2023.

Qu’attendre de 2025 ?

Au 1er trimestre 2025, le marché du Small Cap montre des signes de baisse mesurée et de stabilisation autour de son niveau historique. Dans un contexte géopolitique complexe, marqué notamment par les annonces protectionnistes du président Trump, l’incertitude demeure et les acquéreurs restent prudents et sélectifs. Néanmoins, la stabilisation des taux d’intérêt, la pression des investisseurs pour déployer leur capital et la maturité des portefeuilles des fonds d’investissement pourraient relancer les opérations d’acquisition et de cessions après une année 2024 marquée par des stratégies de build-up.

Le marché reste également soutenu par le départ à la retraite de nombreux dirigeants de PME, qui vont céder leur entreprise, mais aussi par des dirigeants plus jeunes, conscients des enjeux futurs, qui sont prêts à s’adosser à des acteurs plus importants pour gagner en solidité. La montée en puissance de l’intelligence artificielle et l’urgence de la transition écologique devraient également stimuler le marché du M&A Small Cap et influencer les niveaux de valorisation des PME françaises, avec des effets variables selon les secteurs.

Ainsi, le marché du Small Cap devrait continuer à faire preuve de dynamisme en 2025 et constituer un segment résilient du M&A en France.

| A propos d’In Extenso Finance In Extenso Finance est un acteur de référence dans le conseil en stratégie et ingénierie financière et dans l’accompagnement et la conduite d’opérations de cession, acquisition, financement et Equity Capital Market pour les PME et leurs dirigeants. Reconnu comme un des leaders français du Small Market, In Extenso Finance accompagne les entreprises cotées et non cotées, de 1 à 100 millions d’euros de chiffre d’affaires et a réalisé plus de 1000 opérations de fusions et acquisitions. In Extenso Finance est une entité du groupe In Extenso (280 bureaux en France, 7300 collaborateurs, 600 millions d’euros de chiffre d’affaires). Pour en savoir plus, finance.inextenso.fr Pour en savoir plus, https://finance.inextenso.fr/ | A propos d’Epsilon Research Epsilon Research est une société indépendante basée à Paris (‘fintech’) offrant des outils logiciels, bases de données, indices de prix et analyses sur le marché M&A non coté (fusions-acquisitions, capital investissement). Epsilon publie depuis 2007 l’indice Argos, indice de référence sur l’évolution des prix des sociétés non cotées en Europe. La société a développé la première base de données sur les multiples d’acquisition de PME en Europe (‘EMAT’), et un logiciel unique (mode Cloud) de CRM / gestion des opérations M&A non cotées, à l’attention des professionnels – conseils M&A, fonds d’investissement, évaluateurs, entreprises. Contact : Grégoire Buisson. T : 01 47 70 30 24 M : gregoire.buisson@epsilon-research.com |

Contacts :

- SOPHIE RANC

IN EXTENSO FINANCE

06 48 06 66 86

sophie.ranc@inextenso.fr - GRÉGOIRE BUISSON

EPSILON RESEARCH

01 83 62 90 36

gregoire.buisson@epsilon-research.fr - STÉPHANIE BARRÉ-LESAUVAGE

AGENCE CLAI

01 44 69 54 00

inextenso@clai2.com

Point méthodologique

1- Transactions étudiées

2 -Données collectées

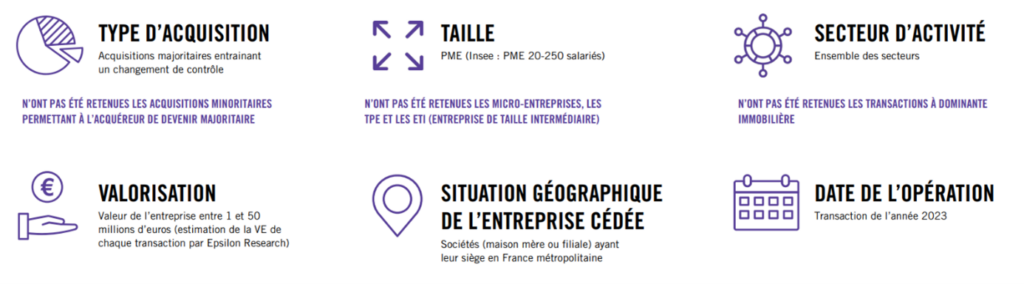

Les principales informations collectées sont les suivantes :

- Transaction

- Date d’annonce / de closing de la transaction

- Type de transaction

- Structure de l’opération : Pourcentage acquis, prix si disponible, earn-out

- Description de la cible, des acquéreurs, et des vendeurs

- Siren (pour les sociétés françaises, afin de valider leur identité)

- Localisation (département du siège social pour les sociétés françaises)

- Description de l’activité

- Secteur(s) d’activité, à partir de la nomenclature développée par Epsilon (~400 secteurs / sous-secteurs)

- Actionnaire(s), permettant de distinguer une typologie des acteurs du deal : société / actionnaire privé (fondateur, management, famille) / fonds de capital-investissement

- Société privée ou cotée

- Eléments financiers

- Chiffre d’affaires et EBITDA de la cible

- Fourchette de Valeur d’Entreprise (VE), si le prix de la transaction n’a pas été retrouvé, calculée à partir du multiple médian du secteur d’activité de la cible, pour les deals des 5 dernières années dont la VE est comprise entre 1M€ et 50M€ (Source : base EMAT d’Epsilon)

NB : L’activité M&A en valeur est calculée comme la somme des VE estimées (transaction par transaction)

3 – Traitement des données

L’analyse des transactions nous a amené à sélectionner un panel en fonction de l’angle retenu. Les données retenues sont les suivantes :

- Volume global de transactions

L’ensemble du panel est retenu. Cela représente 1226 cessions concernant des PME dont la valorisation est comprise entre 1 et 50 M€, réalisées en France métropolitaine du 1 janvier au 31 décembre 2024.

- Indice de dynamisme

L’ensemble du panel est retenu. Pour mesurer le dynamisme des transactions, nous avons rapproché la part des transactions de la région sur la part des PME de la région. Cette information permet de présenter un indice de dynamisme des transactions. Cet indice n’est pas un taux de cession par région mais plutôt un indicateur de comparaison entre les régions.

- Géographie des acquéreurs

Pour l’analyse géographique n’ont été retenu que les corporates (à l’exclusion des fonds d’investissement et des personnes physique)

- Build-up

Cette catégorie regroupe les opérations réalisées par des sociétés ayant dans leur actionnariat un ou plusieurs fonds d’investissement, qu’il s’agisse d’actionnaires minoritaires, majoritaires ou majoritaires ensemble.