Régions & Transmission : 6ème édition – 2021 : L’année du “Rebond” sur le marché M&A

4 avril 2022

Retour aux articles

In Extenso Finance, leader dans l’accompagnement des entreprises pour leurs opérations de cession/transmission, d’acquisition et d’ingénierie financière, publie la sixième édition de « Régions & Transmission : panorama des cessions et acquisitions de PME », en partenariat avec Epsilon Research. Cette édition met en lumière les dynamiques du marché des cessions et acquisitions d’entreprises en France, au cours d’une année 2021 marquée tant par une forte reprise d’activité que par un effet de rattrapage par rapport à l’année 2020 (fortement perturbée par la crise sanitaire).

Si le marché reste actif sur le 1er trimestre 2022 avec un encours important d’opérations, on relève un tassement relatif du volume de closings. Le contexte conjoncturel fait naitre de nouvelles incertitudes (guerre en Ukraine, inflation, coût des matières premières ruptures d’approvisionnement etc.) qui pourrait conduire à une inflexion de la tendance.

Boulogne-Billancourt, le 04/04/2022

Le Panorama 2022 couvre la totalité de l’année 2021 dans laquelle un échantillon significatif de 1 172 opérations a été analysé en détail ; opérations dont le montant s’établit sur la tranche de valorisation de 1 à 50 millions d’euros. Cette base de données, dont la couverture ne cesse de s’élargir, permet ainsi de décrypter l’évolution des opérations de cession-transmission de PME (opérations de cession majoritaire) région par région, secteur d’activité par secteur d’activité.

A cette analyse s’ajoutent 12 focus régionaux qui détaillent :

- Le nombre de transactions

- Les tranches de valorisation

- Une sélection d’opérations significatives

- Les secteurs d’activité les plus représentés en nombre d’opérations

- Le profil des acquéreurs et des vendeurs

- La géographie des acquéreurs

« Le marché du M&A a été, en 2021, marqué par un fort effet de rattrapage après une année 2020 de crise sanitaire et économique. La reprise d’activité observée en 2021 porte le nombre total d’opérations à 1 172, soit un niveau quasi-identique à l’année 2019, au cours de laquelle un nombre record de 1 300 deals avait été recensé. Au-delà de l’effet de rattrapage, ce volume important d’opérations s’explique aussi par le fait que les confinements successifs ont poussé de nombreuses entreprises à prendre du recul sur leur stratégie de développement et à décider de se recentrer sur leurs activités phares en cédant leurs activités annexes ou, à l’inverse, à saisir de nouvelles opportunités de croissance externe. Au total, après une année 2020 de « stop and start » l’année 2021 a été l’année du « rebond », avant celle du « restart », d’une nouvelle dynamique du marché basée sur tendances fortes de digitalisation des entreprises, d’intégration des paramètres RSE et d’investissement dans la transition écologique. »

déclare Marc Sabaté, Associé et Directeur Général d’In Extenso Finance

Au total, avec 1 172 opérations recensées, le volume des transactions a augmenté de 41,4% en 2021 par rapport à l’année 2020, proche du niveau record observé en 2019 (1 300).

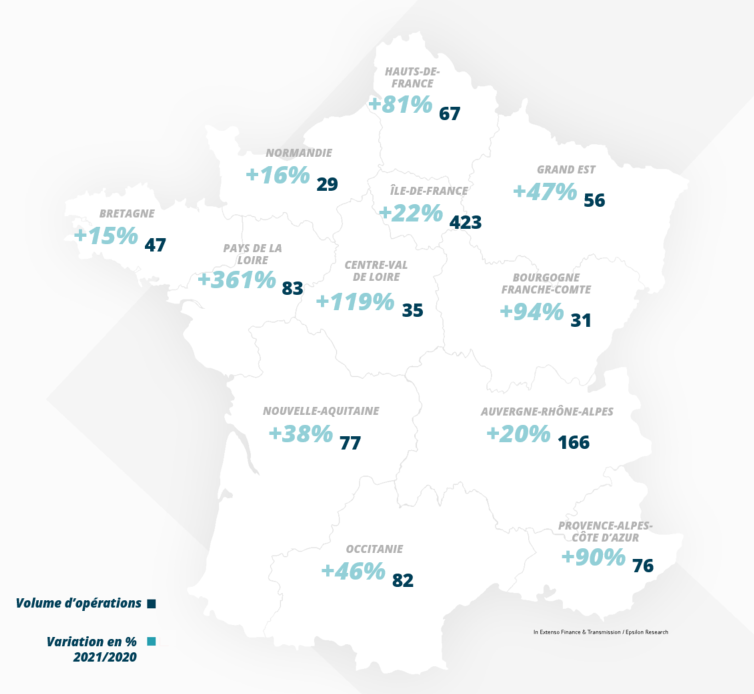

Un fort effet de rattrapage observé dans les régions impactées en 2020, l’Ile-de-France et Auvergne-Rhône-Alpes toujours en tête de classement

- En 2020, la Normandie, les Pays-de-la-Loire, le Centre-Val-de-Loire et les Hauts-de-France avaient été particulièrement impactées par la crise sanitaire et avaient connu une chute brutale du volume des opérations (respectivement -67%, -64%, -55%, -27%), qui s’expliquait notamment par la dominante industrielle de ces régions, dont le tissu de PME est plus disséminé, et qui avaient moins la possibilité de digitaliser leurs activités.

- En 2021, le volume des opérations est reparti à la hausse dans ces régions, augmentant de 119% en Centre-Val-de-Loire, de 16% en Normandie, de 361% dans les Pays-de-la-Loire et de 81% dans les Hauts-de-France.

- Les régions Nouvelle-Aquitaine, Occitanie et Bretagne ont été portées par le dynamise de certains secteurs d’activités comme l’agroalimentaire.

- Les régions Île-de-France et Auvergne-Rhône-Alpes demeurent, comme en 2020, en tête de classement des régions enregistrant le plus d’opérations (respectivement 423 et 166 opérations), ce qui s’explique notamment par la concentration et l’attractivité de leur marché. L’axe Paris-Lyon a fait preuve d’agilité pour passer en mode télétravail et dématérialisation.

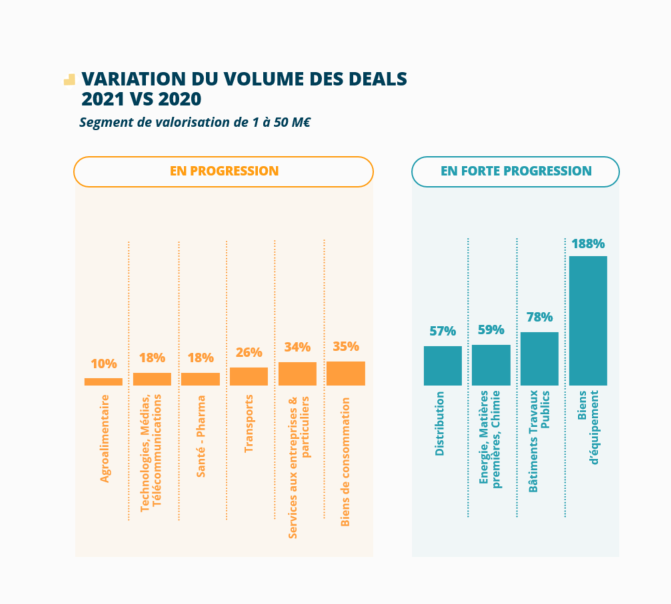

La plupart des secteurs pénalisés en 2020 bénéficient d’un effet rattrapage

Les secteurs d’activité les plus exposés à la crise du Covid-19, ont mécaniquement vu le nombre d’opérations chuter (BTP, biens d’équipement, tourisme, hôtellerie…).

En 2021, l’allègement des protocoles sanitaires, l’adaptation des entreprises et la reprise économique, ont permis aux opérations de fusion-acquisition de repartir dans certains secteurs qui avaient été particulièrement fragilisés en 2020, comme le BTP (+78%),

la distribution (+57%) ou les activités de biens d’équipement (+188%).

En revanche, dans les secteurs particulièrement exposés aux mesures sanitaires, tels que l’automobile, l’aéronautique, le tourisme, l’hôtellerie et les loisirs, les opérations de fusion-acquisition ont continué à être différées, les cédants attendant que leur activité reparte pour que leur entreprise soit mieux valorisée.

Dans les secteurs qui avaient réussi à tirer leur épingle du jeu pendant le pic de la crise sanitaire de 2020, le volume des opérations est resté en croissance. Ainsi, dans l’agroalimentaire, qui avait bénéficié de l’ouverture quasi-exclusive des commerces essentiels en 2020, le volume des opérations a continué de croître de 10% en 2021. Dans les secteurs de la santé et de la pharmacie (+18%), des technologies, médias et télécommunications, le nombre d’opérations a continué de croître.

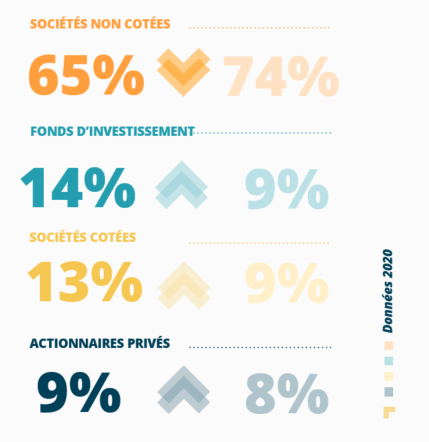

Le retour des fonds d’investissement et des sociétés cotées sur le marché du “Smid”

Si les sociétés non cotées demeurent en tête des acquéreurs sur le marché du M&A (65%), l’année 2021 a été marquée par un retour des fonds d’investissement (14%) et des sociétés cotées (13%) qui, en 2020, avaient revu leur stratégie de build-up pour se recentrer sur leurs propres activités et celles de leurs participations. En 2021, les fonds sont revenus sur le marché de l’acquisition avec un appétit renouvelé pour des opérations smid-cap.

En 2021, les sociétés cotées ont ainsi été particulièrement actives sur le secteur Santé-Pharma, représentant 31% des acquéreurs. Les fonds d’investissement ont, quant à eux, été très présents sur le secteur de l’Energie, des matières premières et de la chimie (28% des acquéreurs).

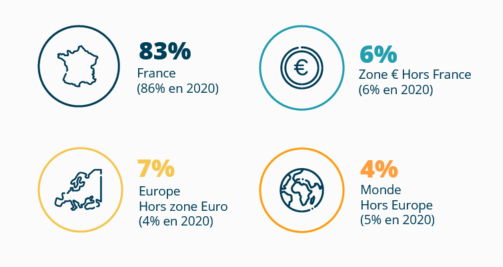

Au niveau national, la part des acquéreurs français a diminué (- 3 points) mais reste supérieure à son niveau de 2019 (83% en 2021 ; 81% en 2019). La part des acquéreurs français a progressé sur les régions Centre-Val de Loire, Hauts-de-France, Pays-de-la-Loire et PACA.

Au niveau international, le nombre de transactions réalisé par le Royaume-Uni, gommant ainsi l’effet post-Brexit (1er acquéreur étranger) et l’Allemagne (3ème acquéreur étranger), a fortement augmenté. Les États-Unis passe en 2ème position avec 38 acquisitions, la Belgique en 4ème avec 13 aRecquisitions.

Contacts :

| A propos d’In Extenso Finance In Extenso Finance est un acteur de référence dans le conseil en stratégie et ingénierie financière et dans l’accompagnement et la conduite d’opérations de cession, acquisition et financement pour les PME et leurs dirigeants. Reconnu comme un des leaders français du small market, In Extenso Finance & Transmission accompagne les entreprises de 1 à 100 millions d’euros de chiffre d’affaires et a réalisé plus de 1000 opérations de fusions et acquisitions. In Extenso Finance s’appuie sur le réseau des 255 agences In Extenso en France. Pour en savoir plus, https://finance.inextenso.fr/ | A propos d’Epsilon Research Epsilon Research est une société indépendante basée à Paris (‘fintech’) offrant des outils logiciels, bases de données, indices de prix et analyses sur le marché M&A non coté (fusions-acquisitions, capital investissement). Epsilon publie depuis 2007 l’indice Argos, indice de référence sur l’évolution des prix des sociétés non cotées en Europe. La société a développé la première base de données sur les multiples d’acquisition de PME en Europe (‘EMAT’), et un logiciel unique (mode Cloud) de CRM / gestion des opérations M&A non cotées, à l’attention des professionnels – conseils M&A, fonds d’investissement, évaluateurs, entreprises. Contact : Grégoire Buisson. T : 01 47 70 30 24 M : gregoire.buisson@epsilon-research.com |

Point méthodologique

1. Transactions étudiées

2. Données collectées

Les principales informations collectées sont les suivantes :

- Transaction

- Date d’annonce / de closing de la transaction

- Type de transaction

- Structure de l’opération : Pourcentage acquis, prix si disponible, earn-out

- Description de la cible, des acquéreurs, et des vendeurs

- Siren (pour les sociétés françaises, afin de valider leur identité)

- Localisation (département du siège social pour les sociétés françaises)

- Description de l’activité

- Secteur(s) d’activité, à partir de la nomenclature développée par Epsilon (~400 secteurs / sous-secteurs)

- Actionnaire(s), permettant de distinguer une typologie des acteurs du deal : société / actionnaire privé (fondateur, management, famille) / fonds de capital-investissement

- Société privée ou cotée

- Eléments financiers

- Chiffre d’affaires et EBITDA de la cible

- Fourchette de Valeur d’Entreprise (VE), si le prix de la transaction n’a pas été retrouvé, calculée à partir du multiple médian du secteur d’activité de la cible, pour les deals des 5 dernières années dont la VE est comprise entre 1M€ et 50M€ (Source : base EMAT d’Epsilon)

NB : L’activité M&A en valeur est calculée comme la somme des VE estimées (transaction par transaction)

3. Traitement des données

L’analyse des transactions nous a amené à sélectionner un panel en fonction de l’angle retenu. Les données retenues sont les suivantes :

- Volume global de transactions

L’ensemble du panel est retenu. Cela représente 1172 cessions concernant des PME dont la valorisation est comprise entre 1 et 50 M€, réalisées en France métropolitaine du 1 janvier au 31 décembre 2021

- Dynamisme des transactions comparé au nombre de PME

L’ensemble du panel est retenu. Pour mesurer le dynamisme des transactions, nous avons rapproché la part des transactions de la région sur la part des PME de la région. Cette information permet de présenter un indice de dynamisme des transactions. Cet indice n’est pas un taux de cession par région mais plutôt un indicateur de comparaison entre les régions.