Régions & Transmission 10ème édition – Cessions/acquisitions de PME 2025 : porté par le build-up, le marché résiste au choc d’incertitude

13 avril 2026

Retour aux articles

Paris, le 13 avril 2026,

In Extenso Finance, leader dans l’accompagnement des entreprises pour leurs opérations de cession/transmission, d’acquisition et d’ingénierie financière, publie la dixième édition de « Régions & Transmission : panorama des cessions et acquisitions de PME », en partenariat avec Epsilon Research.

Le Panorama 2026 couvre la totalité de l’année 2025 dans laquelle un échantillon significatif de 1076 opérations a été analysé en détail ; opérations dont le montant s’établit sur la tranche de valorisation de 1 à 50 millions d’euros. Cette base de données, dont la couverture ne cesse de s’élargir, permet ainsi de décrypter l’évolution des opérations de cession-transmission de PME (opérations de cession majoritaire) région par région, secteur d’activité par secteur d’activité.

A cette analyse s’ajoutent 12 focus régionaux qui détaillent :

- Le nombre de transactions

- Les tranches de valorisation

- Une sélection d’opérations significatives

- Les secteurs d’activité les plus représentés en nombre d’opérations

- Le profil des acquéreurs et des vendeurs

- La géographie des acquéreurs

Ainsi que les interviews “Regards d’entrepreneurs” de cette nouvelle édition : Xavier Rodriguez (Groupe Jarnias), Sacha Rosenthal (XEFI), Antoine de Riedmatten (In Extenso), Richard Gaudelard (QosGuard) reviennent sur leurs récentes opérations et partagent leur vision des dynamiques M&A dans leur secteur.

Avec 1 076 opérations recensées en 2025, contre 1 226 en 2024 (soit -12%), le marché prouve à nouveau sa résilience, avec un volume d’opérations proche de celui de 2023 (964) et de 2022 (1 080). Le léger repli constaté en 2025 s’explique avant tout par deux facteurs conjoncturels : l’instabilité politique, d’une part, et l’ajustement à la baisse des valorisations, d’autre part. Reposant sur des moteurs structurellement dynamiques, le marché devrait, à la faveur de l’anticipation des élections présidentielles de 2027, connaitre une nouvelle dynamique de croissance en 2026.

Une fin d’année qui rattrape un début atone dans un contexte difficile

Les trois premiers trimestres ont connu un volume de deals inférieur (d’environ une cinquantaine d’opérations) par rapport à 2024. Le volume est revenu au 4ème trimestre à un niveau comparable à 2024 pour un total d’opérations en baisse modérée de -12% entre 2025 et 2024.

Le niveau d’activité revient ainsi à un niveau proche de 2023, qui reste plus bas qu’il aurait été permis d’attendre du marché. Pour expliquer ce décalage, il faut prendre en compte le contexte économique et politique international (droits de douane américains) mais surtout national, avec 5 premiers ministres en deux ans, et une année 2025 marquée par une forte difficulté à faire passer les lois de finances.

A ce contexte, il faut ajouter une baisse des multiples de valorisation en 2025, et un prix d’équilibre difficile à trouver entre, d’un côté des vendeurs qui ne sont pas enclins à vendre dans de moins bonnes conditions financières qu’espérées et, de l’autre, des acquéreurs prudents sur la valorisation d’actifs basés sur des prévisionnels fragiles dans un climat incertain.

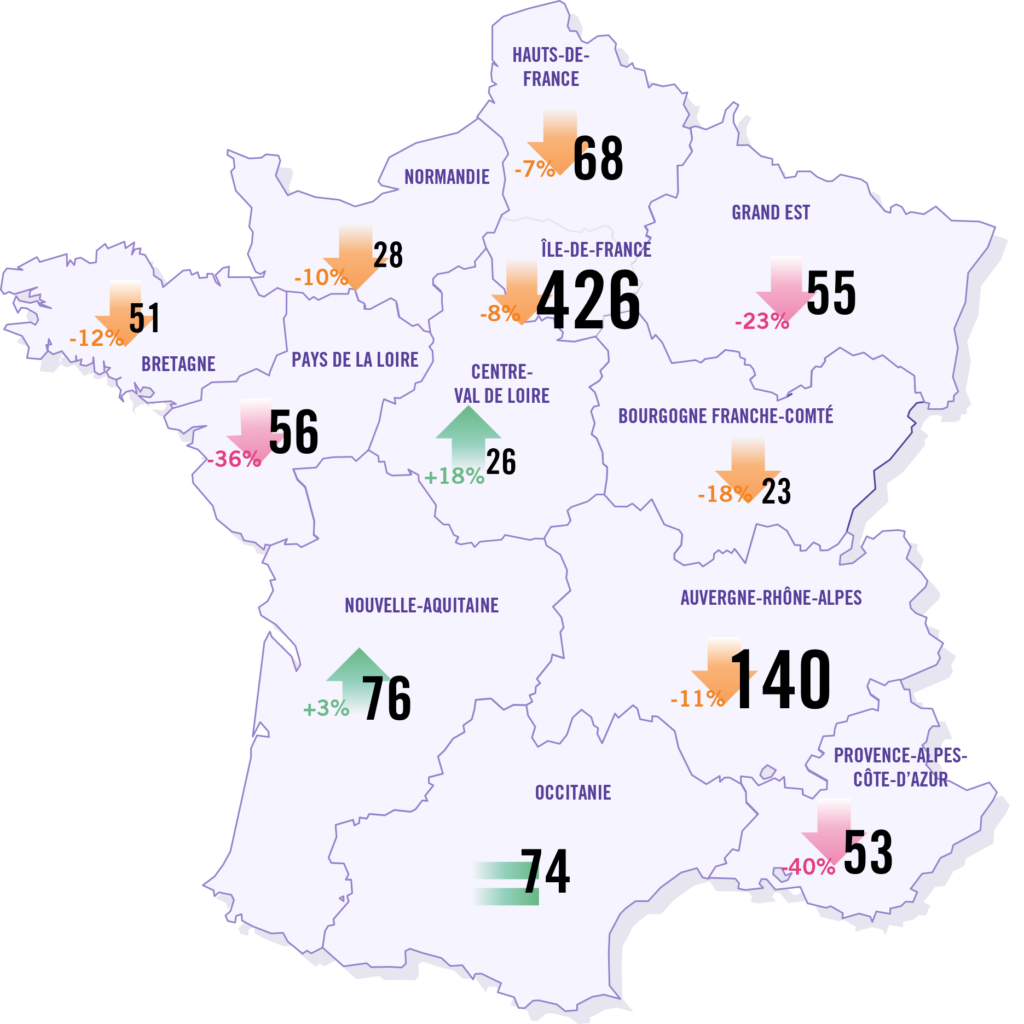

Toutes les régions en baisse, à l’exception de la Nouvelle Aquitaine, du Centre-Val de Loire et de l’Occitanie

La baisse du nombre d’opération se répartit d’une façon quasi-homogène, à l’exception notable des régions Nouvelle-Aquitaine, Centre-Val de Loire et Occitanie, qui restent à des niveaux proches de ceux de 2024 voire progressent légèrement.

La région Ile-de-France enregistre, comme toujours, le plus important nombre de deals et connait une baisse relativement modérée (-8%), moins importante que la moyenne nationale (-12%). Elle représente à elle seule 38% des opérations smallcap.

L’axe Paris-Lyon reste toujours dynamique et représente plus de la moitié des opérations (566, soit 52,6%).

A l’inverse, la région PACA connait une chute très importante du nombre d’opérations de -40% comparée à 2024. Alors qu’elle était positionnée 3ème, cette région est désormais devancée par plusieurs autres , dont la Nouvelle-Aquitaine qui passe troisième avec 74 opérations, juste devant l’Occitanie.

Avec 141 opérations, la région AURA reste en seconde position, avec une baisse en ligne avec la moyenne nationale (-11%).

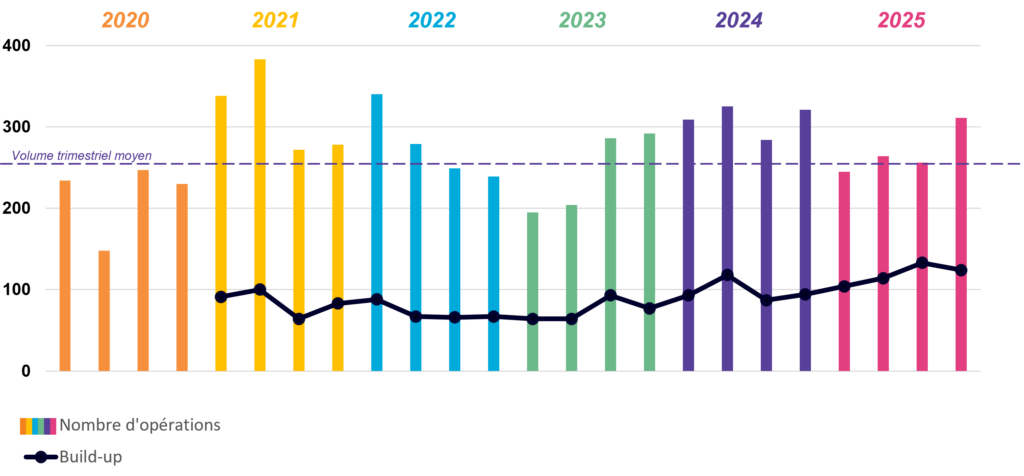

Une dynamique de cessions et acquisitions portée par le build-up

Dans ce contexte de baisse globale, les opérations de build-up occupent une part croissante des deals depuis plusieurs années. En 2025, ces opérations se rapprochent de la moitié de l’ensemble du panel.

Cette tendance illustre le rôle croissant des fonds d’investissement qui motivent et accompagnent leurs participations à déployer une stratégie de build-up pour nourrir leur développement, impliquant de multiplier les opérations de croissance externe, dans des secteurs proches, à la faveur d’un important cash disponible.

Alors que le build-up concernait plus traditionnellement les plus petites PME (moins de 5 M€ de valorisation), la dynamique nouvelle concerne désormais des PME plus importantes (entre 5 et 15 millions de valorisation), ce qui s’inscrit dans une dynamique de consolidation sectorielle, visible dans la plupart des secteurs mais paradigmatique dans les TMT.

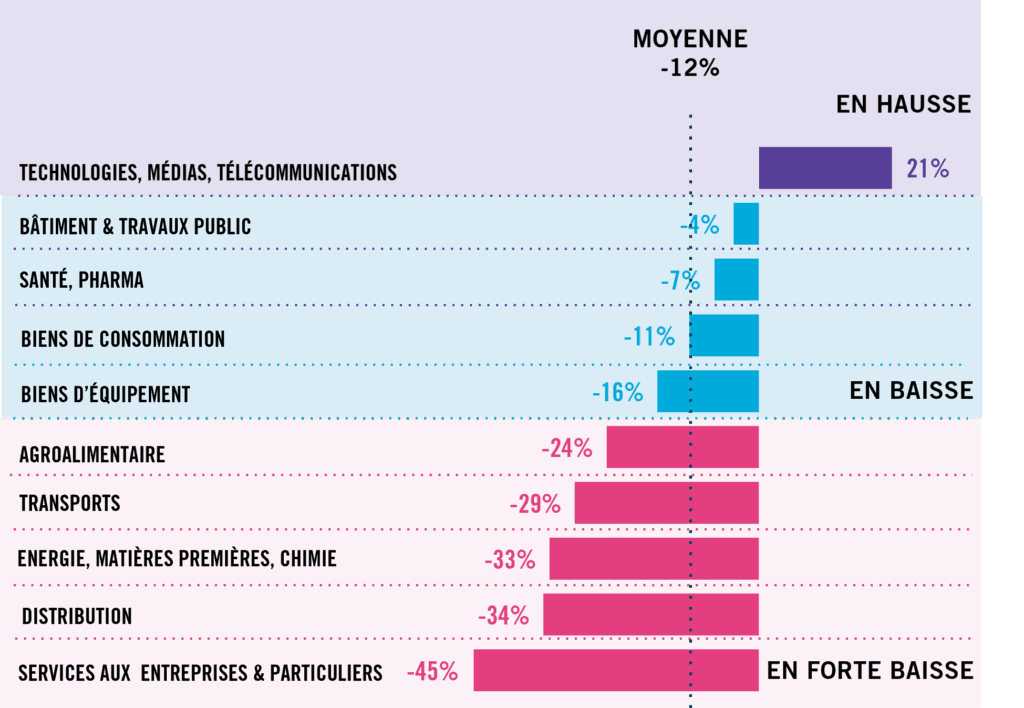

Le secteur des TMT, seul à contre-courant

En 2025, seul un secteur tire son épingle du jeu, celui des Technologies, Médias, Télécommunications (TMT), avec une hausse de 21% par rapport à 2024. Le fort mouvement de développement de l’IA, et plus généralement la poursuite du déploiement de la tech dans tous les secteurs de l’économie expliquent ce développement à contre-courant.

A contrario, les secteurs du service aux entreprises et aux particuliers (-47%), de la distribution (-39%), et de l’énergie, matières 1ères, chimie (-33%), subissent tous des baisses très conséquentes.

Les secteurs des biens de consommation et des biens d’équipement connaissent eux une baisse relative, proche de la moyenne nationale (-16%).

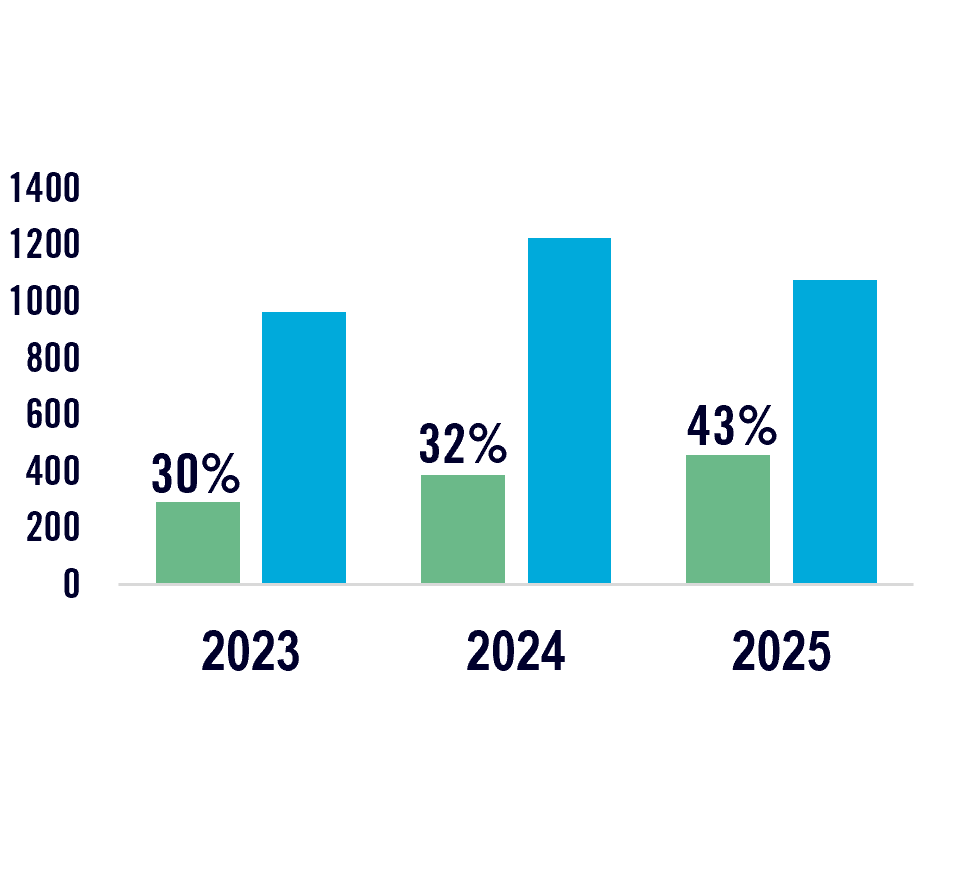

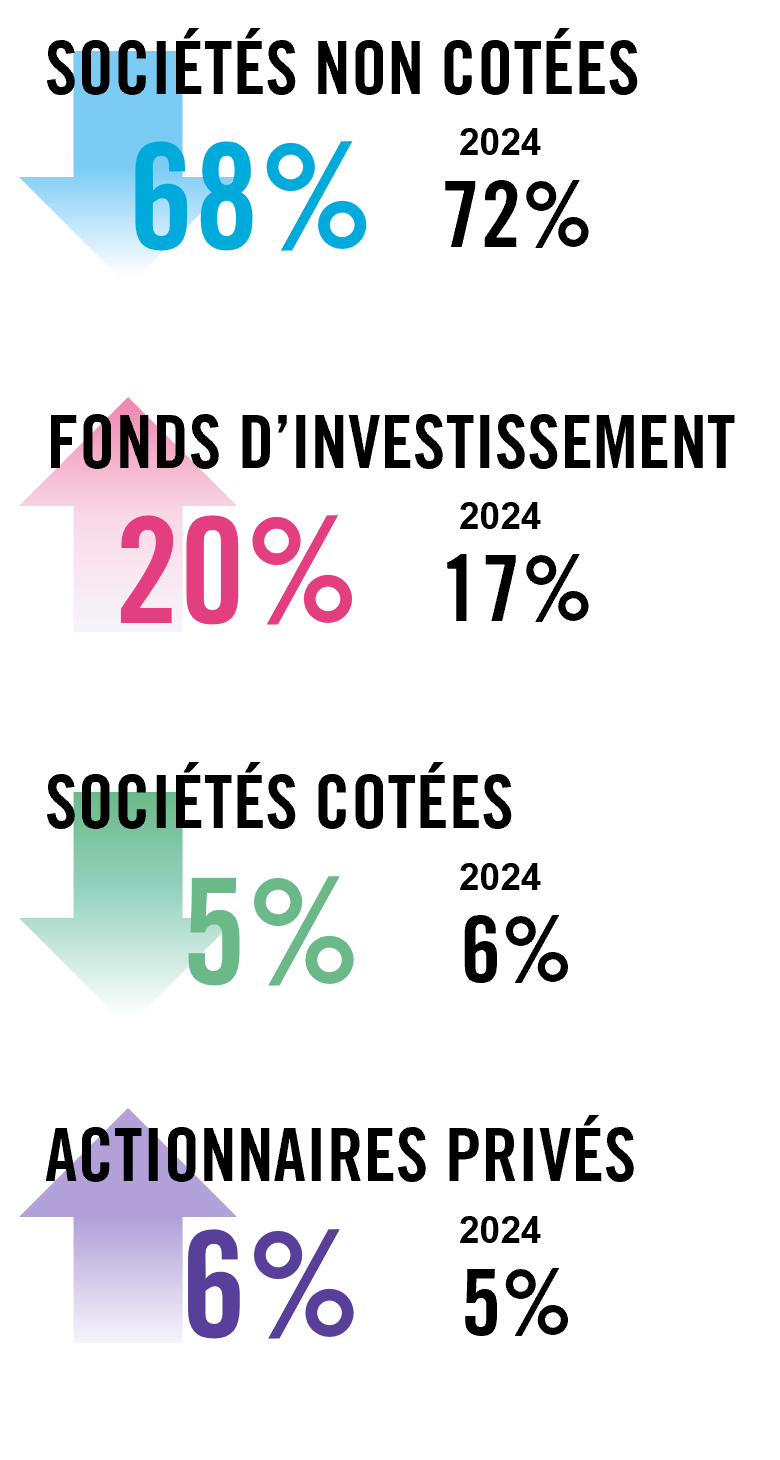

Profil des acquéreurs : les sociétés non cotées en tête mais en recul, les fonds d’investissement en augmentation

En 2025, le profil de l’aquéreur reste bien souvent une société non cotée (68% du total), logique pour ce niveau d’opérations, mais en recul de 4 points depuis 2024.

Ces quatre points se retrouvent principalement dans les fonds d’investissement, qui passent de 17 à 20% entre les deux périodes, retrouvant le niveau de 2023 (21%). Cela peut s’expliquer par les cycles propres des fonds d’investissements qui, poussés par leurs actionnaires, cherchent à déployer leurs capitaux, en poursuivant les opérations d’acquisition et d’investissement malgré le contexte dégradé.

Les sociétés cotées et les actionnaires privés restent à des niveaux similaires à 2023.

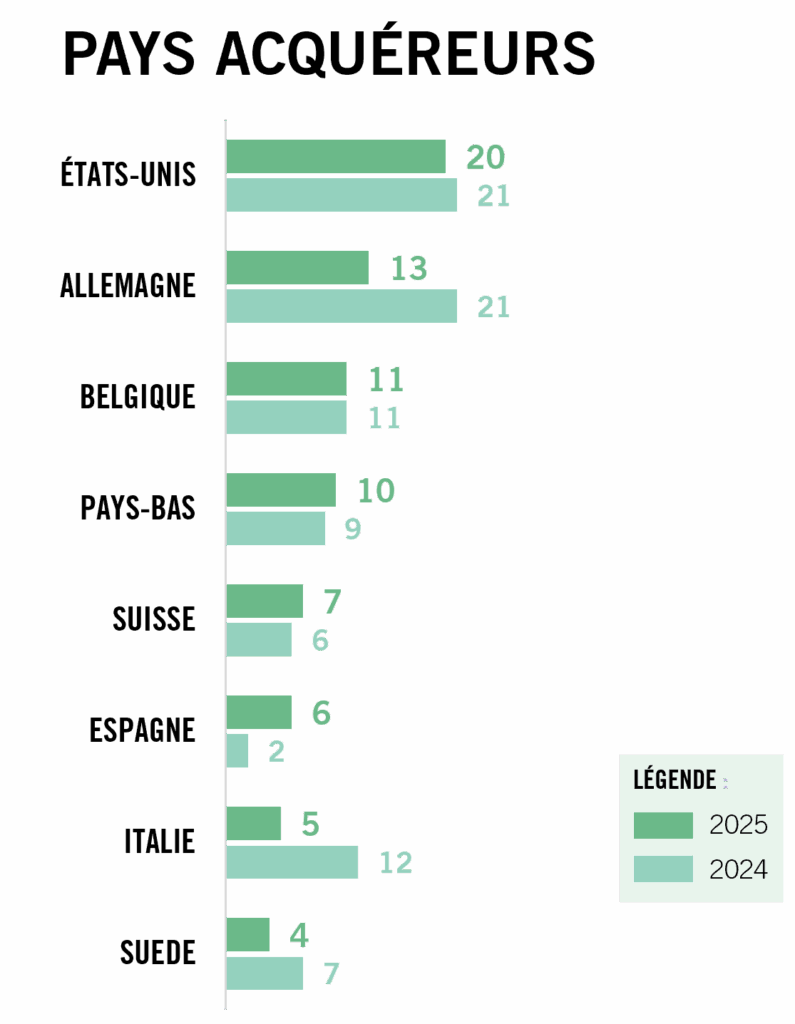

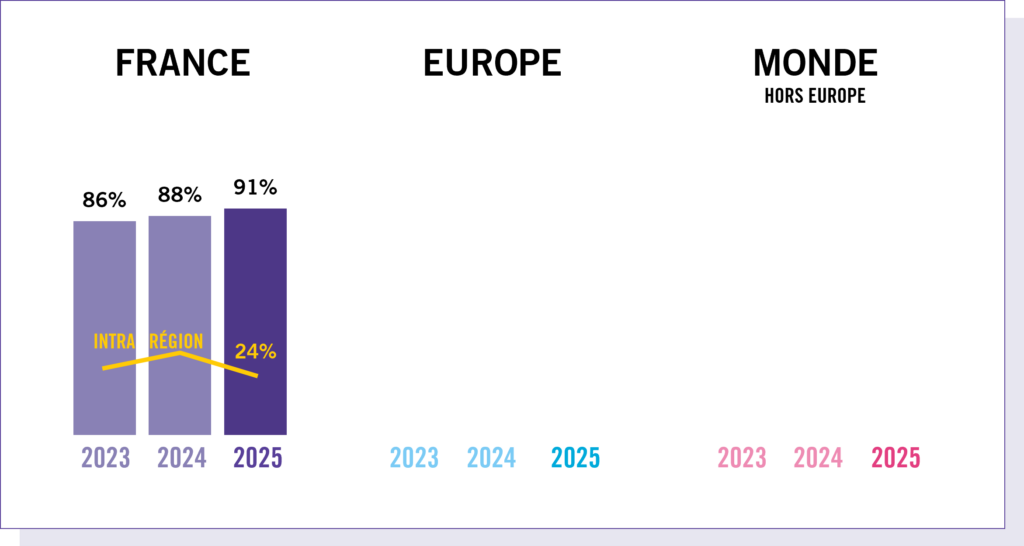

Géographie des acquéreurs

En 2025, 91% des acquéreurs sont nationaux, confirmant la tendance de fond de ces dernières années (86% en 2023, 88% en 2024).

Cela peut s’expliquer en partie par un recul de la mondialisation des échanges depuis le début de la décennie, entraînant un repli des acquéreurs potentiels sur les opérations nationales pour sortir d’un climat international incertain pour les affaires. Alors que les acquéreurs du reste du monde représentait encore 6% en 2023, ils ne représentent plus qu’1% et montrent un moindre intérêt pour l’acquisition de petites et moyennes entreprises françaises.

Qu’attendre de 2026 ?

En 2026, l’environnement macroéconomique est incertain. le début de la guerre au Moyen-Orient commence à avoir des conséquences importantes pour les prix de l’énergie, et, en cascade, sur l’ensemble de l’économie. Néanmoins, plusieurs facteurs devraient soutenir l’activité. La normalisation progressive des conditions de financement pourrait faciliter la concrétisation de projets différés. Par ailleurs, les fonds d’investissement devraient poursuivre le déploiement des capitaux levés ces dernières années, tandis que les besoins de transmission et de transformation des PME resteront des moteurs structurels, et structurants, du marché. Enfin, la perspective des échéances politiques de 2027 pourrait inciter certains dirigeants à anticiper leurs opérations, dans un contexte où les cadres fiscaux et réglementaires sont susceptibles d’évoluer.

« En 2026, le marché devra composer avec des vents contraires. Les tensions au Moyen-Orient pourraient maintenir des prix de l’énergie élevés et peser sur l’activité, tandis qu’en France, la politique intérieure constitue un des éléments susceptibles d’impacter les opérations de cessions et acquisitions. Pour autant, le marché peut compter sur des ressorts puissants pour assurer sa résilience : des opérations différées devraient revenir sur le marché, les fonds sont incités à déployer leurs capitaux disponibles et, dans de nombreux secteurs, la consolidation s’impose désormais comme une nécessité. » indique Jessy-Laure Carol, Associée d’In Extenso Finance.

| A propos d’In Extenso Finance In Extenso Finance est un acteur de référence dans le conseil en stratégie et ingénierie financière et dans l’accompagnement et la conduite d’opérations de cession, acquisition, financement et Equity Capital Market pour les PME et leurs dirigeants. Reconnu comme un des leaders français du Small Market, In Extenso Finance accompagne les entreprises cotées et non cotées, de 1 à 100 millions d’euros de chiffre d’affaires et a réalisé plus de 1000 opérations de fusions et acquisitions. In Extenso Finance est une entité du groupe In Extenso (280 bureaux en France, 7300 collaborateurs, 650 millions d’euros de chiffre d’affaires). Pour en savoir plus, https://finance.inextenso.fr/ | A propos d’Epsilon Research Epsilon Research est une société indépendante basée à Paris (‘fintech’) offrant des outils logiciels, bases de données, indices de prix et analyses sur le marché M&A non coté (fusions-acquisitions, capital investissement). Epsilon publie depuis 2007 l’indice Argos, indice de référence sur l’évolution des prix des sociétés non cotées en Europe. La société a développé la première base de données sur les multiples d’acquisition de PME en Europe (‘EMAT’), et un logiciel unique (mode Cloud) de CRM / gestion des opérations M&A non cotées, à l’attention des professionnels – conseils M&A, fonds d’investissement, évaluateurs, entreprises. Contact : Grégoire Buisson. T : 01 83 62 90 36 M : gregoire.buisson@epsilon-research.com |

Contacts :

- SOPHIE RANC

IN EXTENSO FINANCE

06 48 06 66 86

sophie.ranc@inextenso.fr - GRÉGOIRE BUISSON

EPSILON RESEARCH

01 83 62 90 36

gregoire.buisson@epsilon-research.fr - STÉPHANIE BARRÉ-LESAUVAGE

AGENCE CLAI

01 44 69 54 00

06 42 58 95 25

inextenso@clai2.com - RAPHAËL CAORS

AGENCE CLAI

07 77 26 72 07

inextenso@clai2.com

Point méthodologique

1- Transactions étudiées

2- Données collectées

Les principales informations collectées sont les suivantes :

- Transaction

- Date d’annonce / de closing de la transaction

- Type de transaction

- Structure de l’opération : pourcentage acquis, valeur d’entreprise si disponible, earn-out

- Description de la cible, des acquéreurs, et des vendeurs

- Siren (pour les sociétés françaises)

- Localisation (département du siège social pour les sociétés françaises)

- Secteur d’activité, à partir de la nomenclature développée par Epsilon Research (près de 400 secteurs / sous-secteurs)

- Actionnaire(s) permettant de distinguer une typologie des acteurs du deal : société / actionnaire privé (fondateur, management, famille, employés, other private shareholder) / fonds de capital-investissement

- Société privée ou cotée

- Fonds d’investissement (acq.) : opération classée comme telle lorsqu’au moins un fonds d’investissement participe à l’acquisition, y compris dans les cas de co-acquisition avec des actionnaires privés lorsque le fonds d’investissement est majoritaire et lorsque l’information sur la répartition du capital n’est pas disponible

- Eléments financiers

- Chiffre d’affaires et EBITDA de la cible

- Fourchette de Valeur d’Entreprise (VE), si le prix de la transaction n’a pas été retrouvé, calculée à partir du multiple médian du secteur d’activité de la cible, pour les deals des 5 dernières années dont la VE est comprise entre 1M€ et 50M€ (Source : base EMAT d’Epsilon Research)

NB : L’activité M&A en valeur est calculée comme la somme des VE estimées (transaction par transaction)

3 – Traitement des données

L’analyse des transactions nous a amené à sélectionner un panel en fonction de l’angle retenu. Les données retenues sont les suivantes :

- Volume global de transactions

L’ensemble du panel est retenu. Cela représente près de 1076 cessions concernant des PME dont la valorisation est comprise entre 1 et 50 M€, réalisées en France métropolitaine du 1er janvier au 31 décembre 2025.

- Indice de dynamisme

L’ensemble du panel est retenu. Pour mesurer le dynamisme des transactions, nous avons rapproché la part des transactions de la région sur la part des PME de la région. Cette information permet de présenter un indice de dynamisme des transactions. Cet indice n’est pas un taux de cession par région mais un indicateur de comparaison entre les régions.

- Géographie des acquéreurs

Pour l’analyse géographique n’ont été retenu que les corporates (à l’exclusion des fonds d’investissement et des personnes physique).

- Build-up

Cette catégorie regroupe les opérations réalisées par des sociétés ayant dans leur actionnariat un ou plusieurs fonds d’investissement, qu’il s’agisse d’actionnaires minoritaires, majoritaires ou majoritaires ensemble.