Découvrez l’activité des cessions/acquisitions des PME sur le 1er semestre 2019

14 novembre 2019

Retour aux articles

Découvrez l’activité des cessions/acquisitions des PME sur le 1er semestre 2019

Paris, le 14 novembre 2019 In Extenso Finance et Transmission, leader français du conseil en matière de cession et acquisition de PME, publie la troisième édition de « Régions & Transmission : panorama semestriel des cessions et acquisitions de PME », en partenariat avec Epsilon Research, fournisseur de données & d’analyses sur le M&A non coté. 287 opérations ont été identifiées et analysées entre le 1er janvier et le 30 juin 2019 pour révéler les tendances de l’activité M&A (portant sur plus de 50% du capital et concernant des PME dont la valorisation est comprise entre 1 et 50 M€) région par région, secteur par secteur. Pour cette édition, une attention a été portée sur la place des personnes physiques (fondateurs, managers ou repreneurs) dans les transactions réalisées lors du premier semestre 2019. Ce sont donc 12 analyses régionales qui décryptent :

- Le nombre de transactions analysées

- Les tranches de valorisation

- La sélection des opérations les plus significatives

- Les facteurs les plus déterminants d’une transaction

- Les secteurs les plus dynamiques

- Le profil des acquéreurs

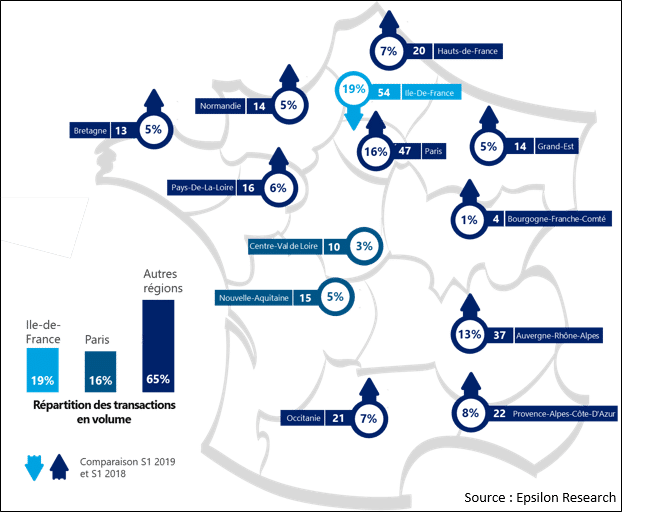

Une hausse du volume de transactions en région (Hors Ile-de-France)

- L’Ile-de-France arrive logiquement en tête du classement avec 35% du volume des transactions, en raison du grand nombre de sièges d’entreprises et d’acteurs financiers présents dans le bassin parisien. Les 11 autres régions rassemblent donc 65% de l’activité, un chiffre en hausse par rapport au 1er semestre 2018 qui représentait 52% des transactions.

- La région Auvergne-Rhône-Alpes conforte sa seconde place représentant 13% des transactions nationales analysées, un volume bien plus élevé que ceux des autres régions (hors Ile-de-France).

- Suivent ensuite la Provence-Alpes-Côte d’Azur (8%), les Hauts-de-France (7%) et l’Occitanie (7%), pour une vingtaine d’opérations analysées chacune.

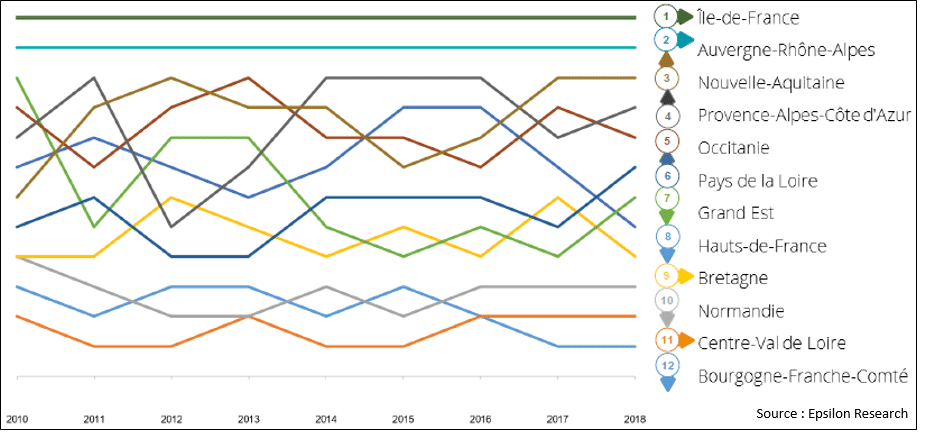

Dynamisme de l’activité M&A : une tête d’affiche partagée depuis 2010 entre l’Ile-de-France et l’Auvergne-Rhône-Alpes

En matière de dynamisme de l’activité M&A, les régions françaises présentent un visage contrasté. Depuis 2010, le haut du classement est partagé entre l’Ile de France et l’Auvergne-Rhône-Alpes. A contrario, le trio Normandie, Centre-Val de Loire et Bourgogne-Franche-Comté oscille entre les 10e et 12e places sur l’ensemble de la période. Classement des régions les plus dynamiques – 2010-2018

Des facteurs de dynamisme M&A relativement communs entre les cédants et acquéreurs

L’analyse des facteurs de dynamisme M&A des régions permet de mieux connaître les principaux facteurs qui influencent l’activité M&A d’une région. Pour les cessions comme pour les acquisitions, les deux facteurs principaux identifiés sont le secteur d’activité de l’entreprise et sa taille.- Les principaux facteurs explicatifs de l’activité M&A d’une région côté cession

- Le secteur de l’entreprise cédée

- Sa taille

- Son taux d’autofinancement (capacité à dégager des ressources pour assurer la pérennité de l’entreprise)

- Les principaux facteurs explicatifs de l’activité M&A d’une région côté acquéreur

- La taille de l’acquéreur

- Le secteur d’activité de l’entreprise visée

- Le taux de trésorerie (capacité à financer une acquisition) de l’acquéreur

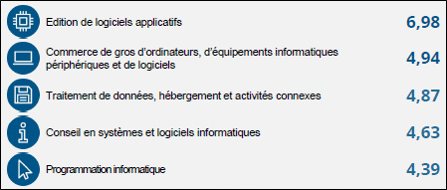

Une activité M&A particulièrement dominée par l’attractivité du secteur informatique

Pour cette 3e édition, In Extenso Finance & Transmission s’enrichit d’un nouvel indice mesurant le dynamisme des secteurs d’activité. Comme l’illustre le podium ci-dessous, le secteur informatique se distingue clairement des autres secteurs et contribue au dynamisme des régions. Les secteurs les plus actifs au premier semestre 2019 Le ratio de 6,98 signifie que la proportion du nombre de transactions est 6,98 fois supérieur

à la proportion du nombre de sociétés du secteur Edition de logiciels applicatifs

En dehors de ces secteurs, la fabrication de matériel médico-chirurgical et dentaire et les agences de publicité sont également très dynamiques

Quelques opérations accompagnées par In Extenso Finance & Transmission au premier semestre 2019 dans le secteur informatique

Le ratio de 6,98 signifie que la proportion du nombre de transactions est 6,98 fois supérieur

à la proportion du nombre de sociétés du secteur Edition de logiciels applicatifs

En dehors de ces secteurs, la fabrication de matériel médico-chirurgical et dentaire et les agences de publicité sont également très dynamiques

Quelques opérations accompagnées par In Extenso Finance & Transmission au premier semestre 2019 dans le secteur informatique

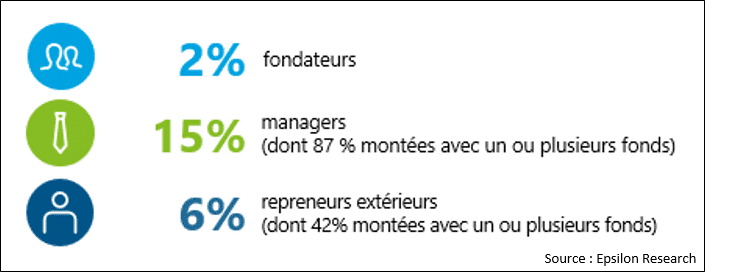

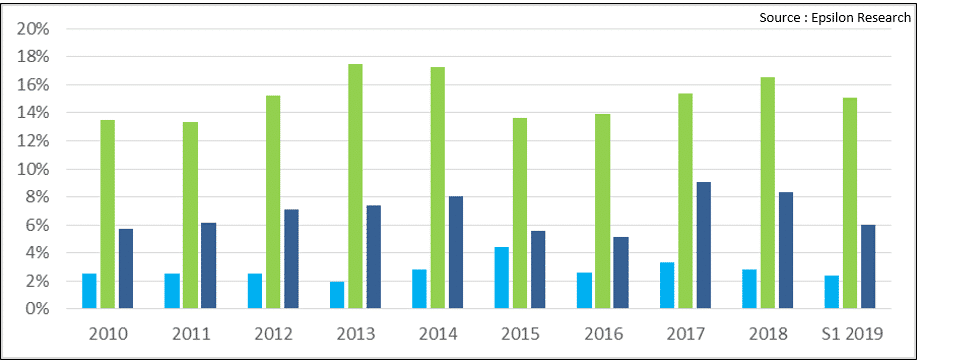

La place des personnes physiques dans l’activité M&A des PME

Réparties entre « insiders » (fondateurs ou managers) et repreneurs extérieurs, les personnes physiques ont représenté au premier semestre 2019 23% des transactions analysées contre 28% en 2017 et 2018. Répartition des transactions réalisées au premier semestre 2019 Les données disponibles depuis 2010 laissent apparaître une relative stabilité de cette proportion. Parmi les opérations réalisées par les managers, plus de 4 opérations sur 5 sont accompagnées par un ou des fonds d’investissement. L’importance de ces derniers dans la reprise des entreprises s’explique notamment par la progression des opérations de type Owner Buy-Out (OBO) avec association des managers et Leveraged Buy-Out (LBO bis, ter…) et enfin des spin off ces trois dernières années.

Typologie des personnes physiques dans l’activité M&A depuis 2010

Les données disponibles depuis 2010 laissent apparaître une relative stabilité de cette proportion. Parmi les opérations réalisées par les managers, plus de 4 opérations sur 5 sont accompagnées par un ou des fonds d’investissement. L’importance de ces derniers dans la reprise des entreprises s’explique notamment par la progression des opérations de type Owner Buy-Out (OBO) avec association des managers et Leveraged Buy-Out (LBO bis, ter…) et enfin des spin off ces trois dernières années.

Typologie des personnes physiques dans l’activité M&A depuis 2010

Pour plus de détails, retrouvez le panorama complet région par région sur https://finance.inextenso.fr/regions-transmission/

Pour plus de détails, retrouvez le panorama complet région par région sur https://finance.inextenso.fr/regions-transmission/

Point méthodologique : Cette troisième étude porte sur les opérations intervenues sur les six premiers mois de l’année 2019 et propose une rétrospective depuis 2010 du dynamisme des régions. Les données exploitées sont issues d’un travail important de collecte, de recoupement et d’analyse d’Epsilon Research depuis 2017 et de travaux menés par In Extenso Finance et Transmission pour les données historiques. Les transactions ont été identifiées grâce aux bases professionnelles, aux sites spécialisées et aux médias économiques et financiers. L’intégralité de la méthodologie de l’étude est disponible en annexe de l’étude. Chaque transaction analysée fait l’objet d’un rapport, disponible dans la base EDAT d’Epsilon.

| A propos d’In Extenso Finance & Transmission | A propos d’Epsilon Research |

| In Extenso Finance & Transmission est l’un des acteurs de référence dans le conseil en stratégie et ingénierie financière et dans l’accompagnement et la conduite d’opérations de cession, acquisition et financement pour les PME et leurs dirigeants. Qualifié comme l’un des leaders français du small market, In Extenso Finance & Transmission accompagne les entreprises de 1 à 100 millions d’euros de chiffre d’affaires et a réalisé, depuis 2003, plus de 800 opérations de fusions et acquisitions dont 60 en 2018. In Extenso Finance & Transmission s’appuie sur le réseau des 255 agences In Extenso en France. Pour en savoir plus, www.inextenso-finance.fr | Epsilon Research est une société indépendante basée à Paris (‘fintech’) offrant des outils logiciels, bases de données, indices de prix et analyses sur le marché M&A non coté (fusions-acquisitions, capital investissement). Epsilon publie depuis 2007 l’indice Argos, indice de référence sur l’évolution des prix des sociétés non cotées en Europe. La société a développé la première base de données sur les multiples d’acquisition de PME en Europe (‘EMAT’), et un logiciel unique (mode Cloud) de CRM / gestion des opérations M&A non cotées, à l’attention des professionnels – conseils M&A, fonds d’investissement, évaluateurs, entreprises. Contact : Grégoire Buisson – Tél. 01 47 70 30 24 gregoire.buisson@epsilon-research.com |